|

| |

|

Sehr geehrte(r) ,

diese Woche hat Georg Sures Redakteur von Die Actien-Börse/AB-Daily den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen. Und lassen Sie sich keinesfalls am Ende dieses Briefes den Video-Eindruck in Bezug auf das Bernecker-Webinar mit Volker Schulz entgehen, wo es z.B. um Zutaten für erfolgreiches Portfoliomanagement geht.

Ihnen schon mal ein schönes Wochenende.

Ihr Bernecker-Team

|

|

|

|

|

|

| |

Am 3. November 2020 findet in den USA die 59. Präsidentschaftswahl statt. Für die Republikaner tritt der amtierende Präsident Donald Trump mit seinem Vize Mike Pence an. Joe Biden und Kamela Harris sind die Kandidaten der oppositionellen Demokraten an. Die Wahl ist in vieler Hinsicht von ganz besonderer Bedeutung. Kein Präsident war in den letzten Jahrzehnten so umstritten wie der politische Quereinsteiger Trump. Politikveteran Biden wäre dagegen im Falle eines Wahlsiegs mit dann 78 Jahren der mit Abstand älteste US-Präsident, der je sein Amt angetreten hat. An der Börse wird heftig darüber spekuliert, welche Auswirkungen der Ausgang der Wahl auf die Aktienmärkte hat. Falls Donald Trump Präsident bleibt, würden nach Einschätzung der Analysten vor allem die Aktien von Rüstungs- und Ölkonzernen sowie die großen Pharma- und Technologieunternehmen profitieren. Von einem Wahlsieg von Joe Bidens dürften Titel aus den Bereichen erneuerbare Energien, Infrastruktur und Konsum sowie Cannabis-Aktien zu den Gewinnern gehören. So oder so, die nächsten Wochen bis zur Wahl bleiben auf jeden Fall spannend. Wer als Börsianer noch zusätzliche Inspiration bei der Aktienanlage sucht, wird aber schon jetzt in dieser Ausgabe des Bernecker Newsletter fündig.

|

|

|

|

| |

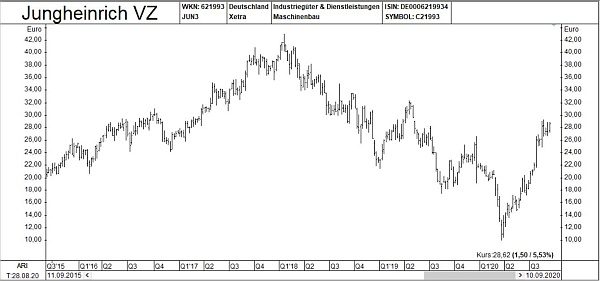

Jungheinrich (ISIN: DE0006219934): Interessante Perspektive

Von März bis Mitte August sprang der Kurs von Jungheinrich von 10 € auf über 29 € in der Spitze hoch. Damit wurde das Vor-Corona-Niveau getoppt und der seit 2018 bestehende Abwärtstrend gebrochen. Zuletzt trat der Kurs allerdings etwas auf der Stelle. Im ersten Halbjahr erzielte das SDax-Unternehmen einen Umsatz von 1,8 Mrd. € (Vorjahr: 1,96 Mrd. €) und ein Ebit von 95 Mio. € (125 Mio. €). Außerdem verdoppelte sich der Cashflow auf 201 Mio. €. Bei einer anvisierten Nettoverschuldung von unter 50 Mio. € soll 2020 der Umsatz zwischen 3,4 und 3,6 Mrd. € liegen. Für das Ebit wird ein Ergebnis zwischen 130 und 180 Mio. € prognostiziert. 2019 kam Jungheinrich auf einen Umsatz von 4,1 Mrd. € und ein Ebit von 263 Mio. €. Im Zuge von Corona ist die langfristige Perspektive etwas in den Hintergrund gerückt: Vorstandschef Lars Brzoska peilt im Rahmen der neuen Unternehmensstrategie bis 2025 eine Ebit-Marge von 8 % (2019: 6,4 %) an. Neben Effizienzprogrammen sollen verminderte Investitionen in die eigene Mietfahrzeugflotte das Ergebnis anschieben. Im Gegenzug will Brzoska das profitable Servicegeschäft ausbauen. Wenn 2021 die Konjunktur anzieht, dürfte die neue Strategie dann ihr volles Potenzial ausspielen.

|

|

|

|

| |

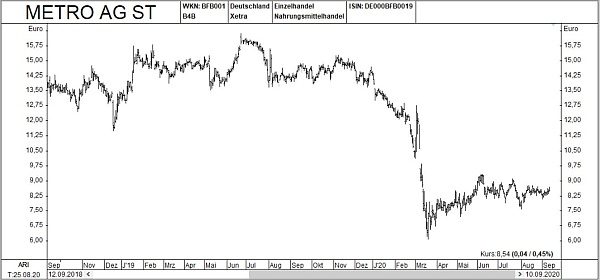

Metro (ISIN: DE000BFB0019): Neuer Chef als strategische Chance?

Olaf Koch hat bei der Metro einige Baustellen abgearbeitet. Seit seinem Amtsantritt im Jahr 2012 wurden die Töchter Kaufhof, Saturn-Mediamarkt und zuletzt Real abgestoßen. Metro hat sich damit wieder in einen reinen Großhändler verwandelt. Der überraschende Abgang von Vorstandschef Koch bietet die Möglichkeit, das Cash & Carry-Geschäft der Metro strategisch neu auszurichten. Vor allem die Digitalisierung und der Ausbau von Lieferdiensten für die Kunden aus der Gastronomie müssen vorangebracht werden. Koch hat hier nicht nur nach Ansicht von Daniel Kretinsky, dessen Investmentvehikel EPGC mit 30 % größter Einzelaktionär ist, zu wenig bewegt. Auch bei den Altaktionären Meridian und Beisheim-Stiftung, die ihren Stimmenanteil von 23 % gepoolt haben, hielt sich die Abschiedstrauer in Grenzen. Nimmt man die Entwicklung des Aktienkurses als Maßstab, war der Abgang von Koch längst überfällig. So hat sich der Metro-Kurs seit Juni 2019 noch einmal halbiert. Der Umbau des Großhandelsgeschäft dürfte allerdings teuer werden, umso wichtiger ist deshalb, dass die Metro bei der Wahl des neuen Chefs richtig liegt.

|

|

|

|

| |

Ahold Delhaize (ISIN: NL0011794037): Starke Q2-Zahlen.

Der Lebensmitteleinzelhandel gehört zu den Branchen, die ganz besonders von der Corona-Pandemie profitieren. Das beweist auch der niederländische Einzelhandelskonzern Ahold Delhaize, der für das zweite Quartal einen Umsatzanstieg um 17 % auf 19,1 Mrd. € verbuchte. Der Nettogewinn verdoppelte sich auf 693 Mio. € und das bereinigte Ergebnis je Aktie legte um 88 % auf 0,65 € zu. Die Prognose für 2020 hob der Vorstand an und erwartet nun einen Anstieg des bereinigten Eps im niedrigen bis mittleren 20-Prozentbereich (bisher ein Plus im mittleren einstelligen Bereich). Ahold Delhaize erzielt rund 60 % seines Umsatzes in den USA und ist sonst vor allem in den Niederlanden, Belgien und Osteuropa präsent. Der Konzern befindet sich seit der 2016 erfolgten Fusion mit dem belgischen Wettbewerber Delhaize operativ und kurstechnisch auf dem Wachstumspfad. Die günstige Bewertung (2021er-KGV von gut 13) und der seit März intakte Aufwärtstrend sind weitere Argumente für einen Einstieg beim Corona-Profiteur Ahold Delhaize.

|

|

|

|

| |

Vielen Dank für das positive Feedback zum Bernecker-Webinar mit Volker Schulz ("Der Aktionärsbrief") am 03.09.2020. Wir freuen uns über diesen sehr erfolgreichen Einstieg in die Bernecker Webinar-Sparte. Wer nicht dabei war, hat bei diesem Experten-Vortrag wirklich etwas verpasst. Einen kleinen Eindruck wollen wir Ihnen an dieser Stelle nicht vorenthalten. Schauen Sie dazu gerne in dieses Video. Viel Spaß dabei.

|

|

|

|