|

| |

|

Sehr geehrte(r) ,

diese Woche hat Hemut Gellermann, Redakteur Frankfurter Börsenbrief / Die Aktie für Jedermann, den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

|

|

|

|

|

|

| |

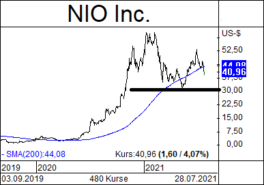

Eine China-Episode

| |

Peking nimmt Bildungsunternehmen eng an die Leine, das hat die Nachfrage nach vielen China-Aktien sehr stark gedämpft. Für kurze Zeit stand die Frage im Raum: Lohnen sich China-Investments überhaupt noch?

Ein strikter Verkäufer chinesischer Aktien war sofort ARK Invest, ein erfolgsverwöhnter Anbieter von ETFs. Der von Cathie Wood geleitete Finanzspezialist trennte sich von sehr vielen China-Titeln, ohne Rücksicht auf bereits erreichte Korrekturniveaus. Doch schon wenig später begann die kursmäßige Gegenbewegung bzw. Erholung. Die in New York gelistete Aktie von NIO (chinesischer Hersteller von Elektroautos) zeigt exemplarisch, dass trotz Korrektur das Kursniveau hoch blieb.

Die chinesische Dämpfungsmaßnahme ist ein guter Anlass, um den Facettenreichtum der US-amerikanischen Börsenlandschaft zu zeigen. Die folgende kleine Auswahl enthält auch weniger bekannte Titel.

|

|

|

|

|

| |

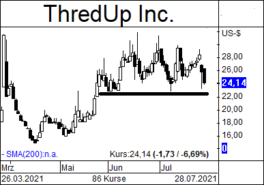

THREDUP expandiert in Europa

| |

|

Gebrauchte Kleidung ist das Metier des US-Onlinehändlers THREDUP. Er ging im März an die Börse und beginnt jetzt die internationale Expansion per Kauf des europäischen Mitbewerbers Remix Global (Sitz: Bulgarien) für 28,5 Mio. $.

THREDUP verfügt über modernste Logistik, um große Bekleidungs-Stückzahlen zu handhaben. Ende 2020 hielt man rund 100 Mio. Stücke auf Lager, die Zahl aktiver Verkäufer betrug 0,43 Mio. und auf der Gegenseite zählte man 1,24 Mio. Käufer. In 2020 hatte THREDUP 186 Mio. $ erlöst (+ 13,6 %) und war in der Verlustzone geblieben: Das Defizit wuchs von 38 Mio. auf 48 Mio. $.

Die THREDUP-Aktie hatte sich seit IPO (Emissionskurs 13 $) mehr als verdoppelt. Als Reaktion auf den Zukauf in Europa stieg der Kurs zunächst noch weiter an. Der Börsenwert von rund 2,6 Mrd. $ ist über-ambitioniert, trotzdem: Auf einen größeren Kursverfall sollte man angesichts des hohen Short-Interest (31,5 %) nicht spekulieren.

|

|

|

|

|

| |

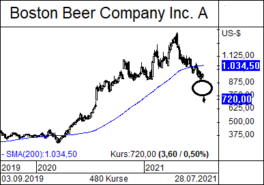

BOSTON BEER COMPANY hätte stärker wachsen können

| |

BOSTON BEER liefert ein Beispiel für eine misslungene Eigenprognose. Der US-Braukonzern hatte Anzeichen für eine Wachstumsschwäche bei der stark beworbenen Marke Truly Hard Seltzer (Iced Tea) ignoriert. Im Mai und Juni, als man wieder Bars und Restaurants aufsuchen durfte, war das neue Kultgetränk dort relativ schlecht erhältlich. So mussten die Fans der Marke außerhalb der eigenen vier Wände zum Teil auf Alternativen ausweichen.

Bei Bekanntgabe der Quartalszahlen führte das zu einer herben Enttäuschung: Der Gewinn je Aktie betrug 4,75 statt 6,59 $ und für das Jahr wurden nur 18 bis 22 $ angesetzt, rund 2,50 $ unter dem Analystendurchschnitt. Die Reaktion an der Börse war ein herber Kursrückgang um 26 % auf 701 $. Immer noch klar über dem 400 $-Niveau vor Pandemiebeginn.

In der Corona-Erholung hatte die Aktie von BOSTON BEER sich beinahe verfünffacht, auch dank der genannten Eisteemarke. Nach der Korrektur wird ein Börsenwert von 8,9 Mrd. $ mit einem KGV 33 angezeigt. Mit CARLSBERG (KGV 27) und ABINBEV (KGV 59) lässt sich die deutlich kleinere BOSTON BEER COMPANY kaum vergleichen, ihr Wachstumspotenzial ist höher. Bei einem weiteren Kursverfall wären 550/600 $ die Kaufrange.

|

|

|

|

|

| |

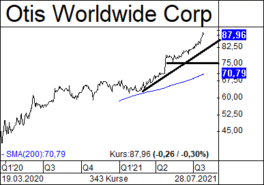

OTIS WORLDWIDE: Die Tendenz bleibt positiv

| |

|

Der weltweit größte Hersteller von Aufzügen, Fahrtreppen und Fahrsteigen ist in einem Sektor mit Trendpotenzial aktiv. Dafür sorgen Demografiefaktoren und Urbanisierung, aber auch Konjunkturprogramme mit Fokus auf Infrastruktur und Wohnungsbau. OTIS hat ein höchst lukratives und wenig kapitalintensives Geschäftsmodell. So liegt der freie Cashflow 10 bis 20 % über dem ausgewiesenen Gewinn.

Im 2. Quartal wurden 0,79 $ Gewinn je Aktie erzielt, das lag rund 10 % höher als von Analysten erwartet. Auch der Ausblick für das Gesamtjahr war besser als die Schätzungen. Nach einer eventuellen Korrektur wird sich der positive Kurstrend dieses Qualitätsinvestments weiter fortsetzen.

|

|

|

|

|

| |

ARCHER DANIELS MIDLAND zielt ebenfalls auf Europa

| |

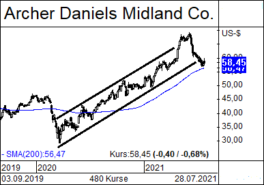

Der US-Agrarkonzern, Kurzform ADM, verstärkt sich durch die Akquisition des serbischen Unternehmens SojaProtein beim Thema nicht-tierisches Eiweiß. Der größte südeuropäische Hersteller von Sojaprodukten ist auf nicht gentechnisch verändertes Soja fokussiert, er rangiert beim Umsatz in der Region über 100 Mio. $.

Die ADM-Aktie notiert weiterhin deutlich über dem Niveau vor der Pandemie, obwohl von dem Anfang Juni markierten Allzeithoch 69,30 $ mehr als 10 $ abgeschmolzen sind. Bei 32,7 Mrd. $ Börsenwert und einem KGV um 12,5 kann man sich mit einem Stop-Buy oberhalb von 60 $ auf die Lauer legen.

|

|

|

|

|