| |

|

| |||

|

| |

23.05.2026 Sehr geehrte(r) , |

|

Die Zinsen sind schon seit Jahren niedrig. Institutionelle Investoren suchen händeringend nach Investitionen mit garantierter Rendite. Wer hier Angebote machen kann, sieht sich einer riesigen Nachfrage gegenüber. Heute reichen schon 3 bis 4 Prozent pro Jahr, um etwa große Pensionskassen als Investoren zu gewinnen. Es herrscht Anlagenotstand im Bereich der Altersvorsorge. Deshalb rücken Unternehmen in den Fokus, die derartige Projekte in der Pipeline haben. Energiekontor ist Spezialist für die Projektierung von Wind- und Solarparks, verkauft aber nicht alle Projekte sondern betreibt ausgewählte Parks selber. Das Management spricht offen über einen „Verkäufermarkt“. Institutionelle Investoren rennen Energiekontor „die Bude“ ein - auf der Suche nach Rendite. Das treibt die Preise von Wind- und Solarparks nach oben. Der Gewinn soll sich bis 2023 vervielfachen. Größter Treiber des Wachstums ist die globale Klimadiskussion mit dem langfristigen Ziel der CO2-Neutralität. Aktuell summiert sich die Projektpipeline auf einen Wert von 4.100 Megawatt. Davon kommt ein großer Anteil aus dem Ausland. Besonders die schottischen Projekte gelten aufgrund der Lage als zukünftig hoch profitabel. Der größte Gewinnsprung wird für 2020 erwartet. Je Aktie dürfte der Überschuss von 57 Cent auf 1,43 Euro steigen. Bis 2023 werden 2,72 Euro je Aktie erwartet. Setzt man voraus, dass der Kurs bis dahin um 50 Prozent steigt, läge das KGV bei 7 bis 8. Energiekontor hat seit Gründung für sein Wachstum keine einzige Kapitalerhöhung benötigt. |

|

||||

| |

|

| |

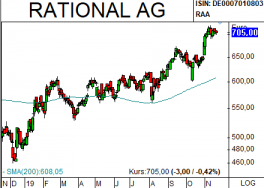

Dampfgargeräte und Großküchentechnik klingen nicht gerade sexy. Trotzdem ist Rational ein Vorzeigeunternehmen. Seit 10 Jahren steigt die Dividende unentwegt. Die Quartalszahlen (Q3) überzeugten mal wieder. In den ersten neun Monaten verbuchte der Großküchenhersteller ein Umsatzplus von 9 Prozent. Die wichtige Rohertragsmarge verbesserte sich parallel um 10 Prozent. Die EBIT-Marge legte liegt mittlerweile bei satten 26 Prozent. Die Jahresprognose wurde vom Vorstand bestätigt. Für 2020 wird aktuell ein Gewinn von 16,36 EUR je Aktie erwartet. Mit anderen Worten: Bei Rational läuft alles nach Plan. |

|

||||

| |

|

| |

Allianz und Münchener Rück unsere Favoriten unter den Dax Finanzwerten liegen solide im Plan. Beim MDax Mitglied Hannover Rück drängt sich eine andere Wortwahl auf. Im dritten Quartal durchbrach der der Konzerngewinn die Milliarden Euro Schwelle. Das ist Rekord und entspricht einer Steigerung von über 38 Prozent. Der Vorstand hat die neun Monats zahlen zum Anlass genommen, die Gewinnprognose für das Gesamtjahr von 1,1 Milliarden Euro auf 1,25 Milliarden Euro anzuheben. Wir sind seit Januar dieses Jahres investiert. Mittlerweile sind über 30 Prozent Buchgewinn aufgelaufen. Die Rallye hat sich nach den Q3 Zahlen noch mal beschleunigt. Der Kurs hat ein neues Allzeithoch erreicht. Kaum zu glauben, dass der Kurs 2008 noch bei 14 Euro stand. Auch der Ausblick hat überzeugt. Hannover Rück ist eines jener Investments, die so gut wie jeder Anleger in seinem Depot haben möchte. |

|

||||

| |

|

| |

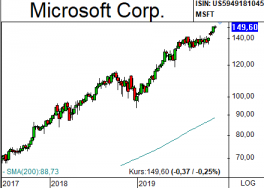

Was dieses Unternehmen angeht, braucht es nicht mehr vieler Worte. Es läuft einfach rund beim Software-Konzern. Mit Satya Nadella kam das Gewinner-Gen. Er hat die Weichen richtig gestellt, die Zahlen sprechen eine klare Sprache. Besonders das Cloud-Geschäft bereitet Quartal für Quartal Freude. 170 Prozent Kursgewinn sind aufgelaufen. Wir heben die Zielzone für die Aktie auf 180 Dollar an. Das Absicherungslimit legen wir bei 115 Dollar in den Markt. Außerdem nehmen wir das Papier in unser Einsteiger Portfolio auf. Es drängt sich geradezu auf. Der Chart spricht eine deutliche Sprache. |

|

||||

| |

|

| |

|

| |

Wirecard ist mal wieder ins Fadenkreuz geraten, diesmal nicht von der Financial Times sondern vom Handelsblatt. Die Attacken haben einen gewissen Lästigkeitswert und kratzen am Vertrauen. Aber stellen sie vielleicht auch eine Chance dar, in dieses sicherlich etwas ungewöhnliche DAX-Unternehmen zu investieren? Schauen Sie hierzu in einen Ausschnitt des Gesprächs mit Hans A. Bernecker im Rahmen des Bernecker TV (Gespräch vom 20.11.2019). Viel Spaß beim Anschauen und ggfs. liken, teilen und kommentieren. |

|

| |

|

| |

| |

Alle Details, die ausführlichen Einschätzungen und Analysen der Redaktion sowie weitere Investment-Tipps finden Sie im Bernecker Börsenkompass. Jetzt informieren und 30 Tage lang kostenlos testen: |

|

|

| |

|

| |||

|