|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich von "Die Actien-Börse / Frankfurter Börsenbrief" den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

|

|

|

|

|

|

| |

DAX: EZB bringt keinen Schwung

Die EZB hat in ihrer Sitzung am Donnerstag beschlossen, die Maßnahmen im Kampf gegen die Corona-Krise auszuweiten. Das Notkaufprogramm für Staatsanleihen und Wertpapiere von Unternehmen wird um 500 Milliarden auf 1,85 Billionen ausgeweitet. Die Laufzeit des Programms wird zudem um neun Monate bis mindestens Ende März 2022 verlängert. Zugleich versorgt die EZB Geschäftsbanken mit weiteren besonders günstigen Langfristkrediten (PELTROs) und lockert die Bedingungen für bereits laufende Langfristkredite. Bei den Zinsen bleibt alles beim Alten: Der Leitzins im Euroraum liegt seit fast fünf Jahren auf dem Rekordtief von null Prozent. Geschäftsbanken müssen weiterhin 0,5 Prozent Zinsen zahlen, wenn sie Geld bei der Notenbank parken. Im Wesentlichen wurde das auch so erwartet, was auch der Grund dafür sein dürfte, dass der DAX kaum auf die Maßnahmen reagierte. Angesichts der kurzfristig euphorischen Stimmung wäre ein kleiner Rücksetzer durchaus gesund.

Beim DAX ist es dennoch nur eine Frage der Zeit, bis er die Rekordfahrt der US-Märkte, die bereits neue Rekorde angesteuert haben, nachbildet. Im Chart ist das alte Hoch bei knapp 13.800 Punkten die entscheidende Marke. Rein technisch betrachtet, würde der Index mit einem Ausbruch eine fast vierjährige, Seitwärtsrange zwischen 9.000 und 13.800 Punkten auflösen. Wenn sowohl in der zeitlichen als auch in der Schwankungshöhe derart stark ausgeprägte Chartmuster aufgelöst werden, sind die Anschlussbewegungen entsprechend umfangreich und dynamisch. DAX-Notierungen von 17.000 Punkten auf Sicht der nächsten 3 Jahre sind zumindest aus charttechnischer Sicht keine Utopie.

|

|

|

|

| |

Markttechnisch gibt der MDAX als der bessere Indikator der deutschen Wirtschaft die mittelfristige Richtung vor. Mit dem Sprung auf ein neues Rekordhoch ist ein Kaufsignal aktiv. Der MDAX wird wohl auch 2021 besser laufen als der DAX. Kurzfristig ist der MDAX allerdings überkauft und benötigt eine Konsolidierungspause.

|

|

|

|

| |

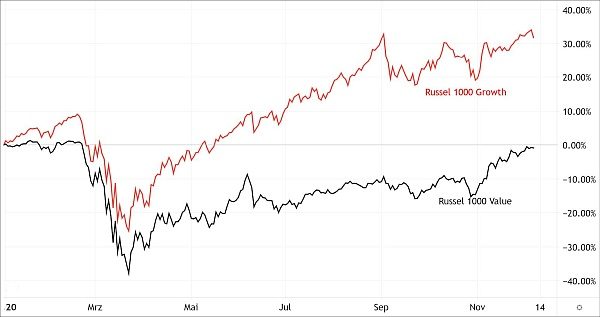

Wie weit geht der Schwenk von Growth zu Value?

Value-Aktien haben sich in den letzten Wochen besser entwickelt als Growth-Aktien. Seit der Bekanntgabe günstiger vorläufiger Wirksamkeitsdaten für den Impfstoff von Pfizer-BioNTech am 9. November haben Value-Werte letztere um 9 % geschlagen. Historisch gesehen ist das eher die Ausnahme. Das Performance-Gap zwischen Value und Growth wird sich weiter verringern. Die Bewertung dieser Aktien befindet sich im Vergleich zu Wachstumswerten auf einem Rekordtief. Die Rallye bei Wachstumsunternehmen ist damit aber nicht zu Ende. Die Covid-19-Krise hat viele bereits bestehende Trends wie die Digitalisierung beschleunigt, auch wenn wieder Normalität einkehrt, bleiben diese bestehen. Bei Wachstumsaktien wird es eine Pause geben, was aufgrund der gestiegenen Bewertungen nötig ist, aber spätestens, wenn Value-Werte ihren Nachholbedarf ausgeschöpft haben, wird Wachstum wieder besser laufen als Value. Value vs. Growth

|

|

|

|

| |

TUI: Rettung mit dickem ABER

Der TUI-Konzern hat sein jährliches Sparziel auch angesichts einer enorm gestiegenen Verschuldung in der Corona-Krise verschärft, will dies aber nicht durch noch mehr Kürzungen beim Personal erreichen. Das von 300 Millionen auf 400 Millionen Euro pro Jahr angehobene Einsparziel ab 2023 soll nicht mit Hilfe eines zusätzlichen Stellenabbaus umgesetzt werden, sagte Vorstandschef Fritz Joussen bei der Zahlenvorlage für 2019/2020. Diese waren tiefrot und sind kein Indikator für 2021. Man hofft auf eine Normalisierung dank des Impfstoffs.

Die Aktie gehört zu den Anlegerlieblingen in Deutschland. Mit den zugesagten Staats- und Kapitalhilfen von inzwischen rund 4,8 Milliarden Euro ist ein Fortbestand wahrscheinlich, aber nicht sicher. Man muss nach wie vor eng wirtschaften, die ersten zurückzuzahlenden Kredite sind bereits Mitte 2022 fällig. Die Nettoverschuldung versiebenfachte sich im Vergleich zum vorherigen Geschäftsjahr von knapp 910 Millionen auf mehr als 6,4 Milliarden Euro.

Für die Aktionäre bedeutet das womöglich weitere Kapitalmaßnahem und damit die Gefahr einer weiteren Verwässerung, zusätzlich zu den ohnehin bereits beschlossenen Maßnahmen. Trotz der Verfügbarkeit eines Impfstoffs wird mindestens noch das erste Halbjahr 2021 operativ stark beeinträchtigt bleiben, es wird also weiter munter Geld verbrannt. Mit der jüngsten 1,8 Mrd. € schweren Stütze vom Staat sollte dieser Zeitraum überbrückbar sein.

Der neuen Kapitalmanöver haben es in sich, wenn man in das komplexe Konstrukt tiefer einsteigt, wird es ungemütlich für die Aktionäre. Es besteht aus 4 Teilen. Einer Kapitalerhöhung zum Kurs von 1,07 € über 540 Mio. €, also rund 80 % unter dem aktuellen Kurs, 420 Mio. € über eine Wandelanleihe mit Wandlungspreis 1,00 €, 680 Mio. € vom Staat (280 Mio. € über eine stille Einlage plus 400 Mio. € Kredit mit Staatsgarantie) und letztlich 200 Mio. € über die KfW. Insbesondere die Kapitalerhöhung und die Wandelanleihe haben es für die Aktionäre in sich. Die Aktienzahl erhöht sich damit von 590 Mio. auf 1,5 Mrd., das entspricht beim aktuellen Kurs von 4,95 € einem voll verwässerten Börsenwert von 7,5 Mrd. €. Das ist bereits so viel wie auf dem Niveau vor Corona, als die TUI knapp 19 Mrd. € Umsatz und 1,1 Mrd. operativen Gewinn gemacht hat. Mit der Aktie ist in absehbarer Zeit nichts zu verdienen.

|

|

|

|

| |

Ist Börsenneuling Doordash ein Kauf?

Das IPO von DOORDASH ist ein voller Erfolg. Der US-Essenslieferdienst ist der bisher größte Börsengang in den USA in diesem Jahr. Die Aktien wurden zu 102 $ und damit oberhalb der anvisierten Preisspanne von 90 $ bis 95 $ ausgegeben. Insgesamt sammelte man knapp 3,4 Mrd. $ ein, die Initialbewertung lag damit bei rund 38 Mrd. $. Gleich zum Handelsauftakt legte der Essenslieferdienst noch einmal 85 % zu und liegt beim Börsenwert nun bei 60 Mrd. $. Das ist der 13-fache Umsatz bezogen auf die für 2021 geschätzten Umsätze von 4,5 Mrd. $ und schlicht zu viel. Rund 900 Mio. $ Umsatz und 450 Mio. $ Verlust standen im Normaljahr 2019 zu Buche. Operative Gewinne sind auf absehbare Zeit ohne Adjustierungen um für das Wachstum dringend nötige Marketingaufwendungen nicht machbar. Von der Aktie lässt man besser die Finger.

|

|

|

|

| |

Und hier noch ein Goodie aus unserer Media-Abteilung:

Manche mögen Hans A. Bernecker in die Riege der Dauerbullen einsortieren. Das heißt aber nicht, dass Risikofaktoren grundsätzlich ausgeblendet werden. In der jüngeren Zeit ging es im Gespräch mit Altmeister Bernecker gleich mehrfach um Problemfelder. Das Gespräch vom 09.12.2020 im Rahmen von Bernecker TV ist dabei gewissermaßen die Fortsetzung - diesmal mit einer Zahl im absoluten XXXL-Format. Im Fokus dabei: Der Anleihen-Markt. Wie ordnet Hans A. Bernecker den Sachrahmen ein? Die Sendung wurde im kostenpflichtigen Bernecker TV Programm bereits veröffentlicht, aber Ihnen als Newsletter-Abonnent stellen wir in diesem Fall auch zum Gratistarif die Sendung zur Verfügung, die ansonsten bei YouTube als „nicht gelistet“ platziert ist. Gut anschnallen, diese Sendung hat es in sich!

|

|

|

|

| |

Zu guter Letzt eine Belohnung für die „Bis-zum-Ende-Leser“:

Sie sind hungrig nach Experten-Meinung rund um Aktien, Börse und Geldanlage? Aber haben keine Lust auf eine Abo-Bindung? Kein Problem! Viele Bernecker-Börsenbriefe können Sie über unseren Kooperations- und Geschäftspartner - den Börsenkiosk – auch als Einzelausgabe erwerben. In dieser Woche können Sie dabei auch noch Geld sparen: Holen Sie sich die aktuelle Ausgabe von „Der Aktionärsbrief“ und sparen dabei mal eben 50 % des Verkaufspreises. Schauen Sie doch mal rein unter: www.boersenkiosk.de oder ganz einfach per Klick auf das Bild.

|

|

|

|