|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

|

|

|

|

|

|

| |

Kaufsignal beim DAX, Tech-Blase geplatzt

US-Präsident Joe Biden lässt Geld regnen. Die am vergangenen Wochenende beschlossenen massiven fiskalischen Stimuli werden nicht nur die Wirtschaft und hier insbesondere den Konsum stützen, sondern auch zu einem beträchtlichen Teil in den Aktienmarkt fließen. Von den beschlossenen Barhilfen für die Amerikaner, die Ende März/Anfang April ausgezahlt werden, wollen die Amerikaner je nach Altersgruppe zwischen 37 % und 50 % in Aktien investieren. Geht man von 40 % je 1.400$-Scheck aus, die in den Markt fließen, klingt das mit 560 $ je berechtigten Bürger nicht nach viel, die Masse macht es aber. Auf diese Weise werden schätzungsweise 150 bis 18 Mrd. $ in den Aktienmarkt fließen.

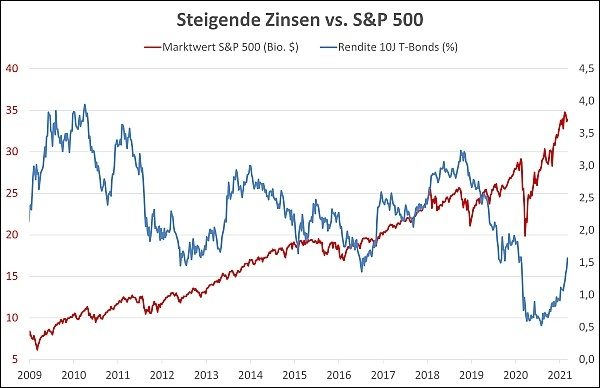

Kurzfristig haben die umfangreichen Fiskalmaßnahmen und die lockere Geldpolitik die Märkte ordentlich durchgeschüttelt. Steigenden Inflationserwartungen haben die Renditen nach oben gezogen, was kurzfristig besonders die Aktien belastet hat, die stark gelaufen und vor allem ambitioniert bewertet sind. Besonders betroffen waren die Technologie-Highflyer aus dem Nasdaq. Festzuhalten ist: Steigende Zinsen gehen meist auch mit steigenden Kursen einher, da sie eine Konsequenz der guten Konjunkturperspektive sind. Positiv ist dabei anzumerken, dass die Aufwärtsbewegung durch den Konjunkturaufschwung an Marktbreite gewinnt.

|

|

|

|

| |

Die entscheidende Frage ist, wie nachhaltig der Anstieg bei der Inflation und bei den Renditen ist? Dass die Anleiherenditen zum Ende einer Rezession lebhaft ansteigen, ist historisch gesehen normal. In der jüngeren Vergangenheit folgten dann allerdings neue Tiefstände. Entscheidend ist die Entwicklung der Inflation, die 2021 vor allem aufgrund des Basiseffekts höher ausfällt, im weiteren Verlauf nach dem Ende einer Rezession üblicherweise stark fällt, da die Produktivität steigt und die Lohnstückkosten sinken. Erste Ökonomen sagen für 2022 vor diesem Hintergrund bereits wieder deutlich fallende Renditen am langen Ende und sogar neue Tiefs voraus.

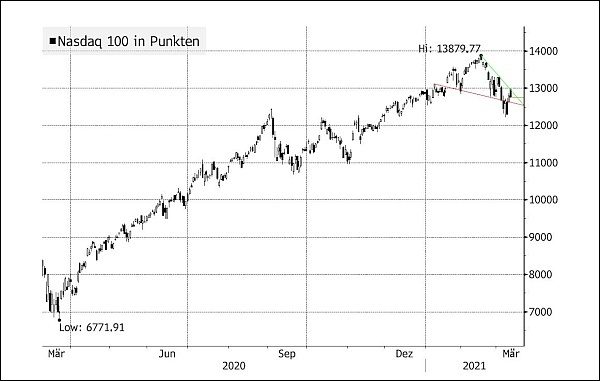

Die Börsenampeln bleiben auf Grün. Die US-Technologie hat gemessen am Nasdaq 100 innerhalb von knapp drei Wochen vom Top zwar 12 % eingebüßt, einzelne Werte – insbesondere aus der zweiten Reihe – haben eine Bewertungskorrektur von bis zu 50 % hinter sich. Die Bewegung läuft exakt wie die Konsolidierung im vergangenen September. Das sollte vorerst auch reichen und der Wind auch im Tech-Sektor wieder drehen.

|

|

|

|

| |

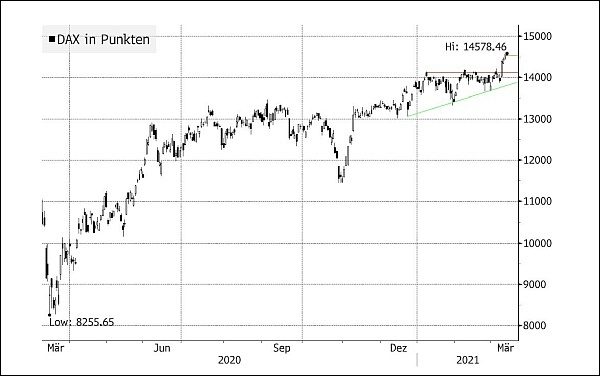

Den Gegenpol zu den Tech-Aktien bildet der DAX, der mit anziehenden Umsätzen aus der Seitwärtskonsolidierung auf einen neuen Rekordstand ausgebrochen ist und gegenüber den USA Stärke zeigt. Das frische Kaufsignal sollte den Index kurzfristig weiter Richtung Norden tragen. Die Exportstärke der deutschen Wirtschaft und der industrielle Charakter des DAX kommen hier zum Tragen. Ebenso wie die günstige Bewertung mit KGV 14.

|

|

|

|

| |

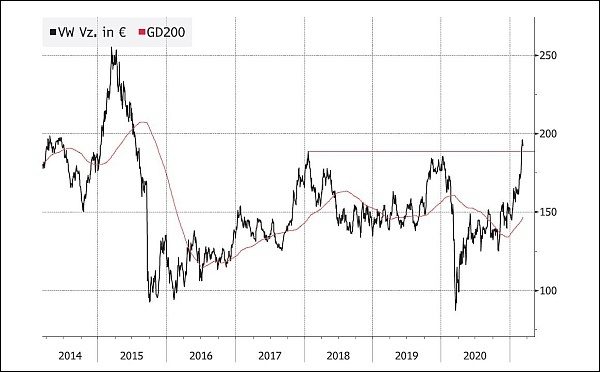

VW: Vom Gejagten zum Jäger oder wie eine Neubewertung läuft?

Die VW-Aktie durchläuft eine Neubewertung. Abgesehen davon, dass VW vom Tesla-Gejagten zum Tesla-Jäger wird, man wird bald größter E-Auto-Hersteller der Welt sein, bringt auch der mögliche Börsengang von Porsche neue Impulse.

Porsche mausert sich zum reinen E-Auto-Anbieter. Im Jahr 2025 sollen 50 % der Auslieferungen elektrisch angetrieben sein. In diesem Zusammenhang ist die jüngste Anteilsaufstockung der VW-Tochter am kroatischen Sportwagenbauer Rimac von 15 % auf 24 % ein logischer Schritt. Dafür investieren die Zuffenhausener 70 Mio. € per Kapitalerhöhung. Die Kroaten entwickeln und bauen Hochleistungsantriebe und Batteriesysteme für E-Autos, aber auch eigene elektrische Sportwagen, und gelten als kroatische Tesla. Porsche senkt mit der Partnerschaft die Kosten und Risiken für die Entwicklung von Elektromotoren. Man wird – im Gegensatz zu Tesla – auch als E-Autohersteller satte Margen einfahren. Was also ist Porsche bei 36 Mrd. € Umsatz per 2025 als 50%-E-Mobility-Anbieter wert? Von Goldman Sachs gibt es einen etwas älteren Wertansatz für das operative Porsche-Geschäft von rund 70 Mrd. €. Trotz der zuletzt teils heftigen Korrektur gerade bei den E-Mobility-Aktien dürfte der Wert im Peergroupvergleich aktuell noch höher sein. Folglich: Zwei Drittel bis drei Viertel des Börsenwertes von VW deckt Porsche allein ab. Das Comeback der alten Auto-Garde ist noch nicht vollzogen. Gerade im Hinblick auf VW bestehen noch Bewertungsreserven. Kurse von 250 € sind angesichts der Porsche-Perspektiven mittelfristig machbar. Das wäre dann das Kursniveau vor Dieselgate.

|

|

|

|

| |

Keine Lust mehr auf die Lesebrille? Dann genießen Sie doch Altmeister Hans A. Bernecker in Videoform:

|

|

|

|

| |

Wie wäre es mit mehr Pepp im Depot? Nutzen Sie gerne die Trading-Expertise der Redaktion. Dazu gehören verschiedene Einzelprodukte wie der Bernecker Trading-Club sowie auch die Terminbörse Weekly und die Terminbörse Daily. Für letzteren Bernecker-Brief werfen Sie gerne über einen Klick auf den linken Button einen Blick in die Gratis-Ausgabe vom 11.03.2021. Informationen zum Abonnenten finden Sie hinter dem rechten Button. Viel Spaß beim Reinschnuppern.

|

|

|

|