|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

Über 7.900 Newsletter-Abonnenten vertrauen uns. Laden Sie Ihre Freunde zum Newsletter ein!

|

|

|

|

|

|

| |

Die Berichtssaison in den USA hat angefangen und läuft unter dem Motto „besser als befürchtet“.

Vor allem die großen US-Banken präsentierten robuste Zahlen für das abgelaufene Quartal. Nach einer Bloomberg-Auswertung übertrafen die Finanzwerte des S&P 500 die Gewinnerwartungen der Analysten bis dato um 6,7 %. Auf den gesamten Index bezogen haben bisher zwar nur rd. 10 % der Unternehmen Zahlen vorgelegt, diese fielen aber mehrheitlich (75 %) besser als erwartet aus. Auch die Kommentare für den Rest des Jahres sind ermutigend: Zumindest für das Restjahr 2022 ist bisher keine signifikante Abkühlung der Wirtschaft zu verzeichnen.

Das wird auch durch überraschend positive Wirtschaftsdaten untermauert. Durch den Anstieg des Einkaufsmanagerindex für das verarbeitenden Gewerbe gab es aus den USA positive Signale für September. Überraschend gut waren aber vor allem die zuletzt veröffentlichten Daten zum Produktionszuwachs. Ein Plus von 0,4 % zum Vormonat zeigt, dass die US-Industrie noch robust ist, während sich China und Europa im Gegensatz dazu im Rückwärtsgang befinden. Hier macht sich ein Sondereffekt bemerkbar. Die US-Autobauer und die Zulieferer profitieren von einer Normalisierung der Lieferketten, was eine Ausweitung der Produktion möglich macht. Durch die Pandemie und deren Nachwirkungen hat sich ein Auftragsstau gebildet, der nun abgearbeitet werden kann. Es liegt also die Vermutung nahe, dass die Wachstumsimpulse ein nahes Ablaufdatum haben.

|

|

|

|

| |

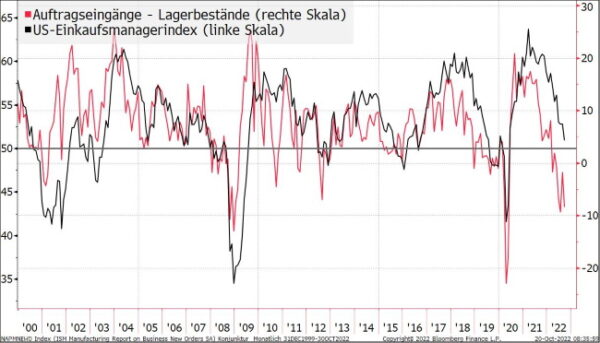

Das lässt auch der obenstehende Chart erkennen.

Der Saldo aus Auftragseingängen und Lagerbeständen weist nach wie vor nach unten. Der Einkaufsmanagerindex folgt diesem Kurs in der Regel mit einer Verzögerung von 3 bis 6 Monaten, sodass auch auf der Produktionsseite in den nächsten Monaten Gegenwind zu erwarten ist, sobald die aufgestauten Aufträge abgebaut sind.

Ein Dauerthema bleibt der Inflationstrend, der weiterhin entscheidend für die Politik der Fed und der Notenbanken insgesamt ist. Aus den Hoffnungen, dass die Fed am Ende ihres Zinserhöhungszyklus ist, wurde vorerst Ernüchterung. Vor allem der erneute Anstieg der US-Kerninflation auf 6,6 % und damit auf den höchsten Wert seit 40 Jahren dokumentiert, dass der Preisdruck in der Breite noch zunimmt und sich überraschend verstetigt. Die Fed muss die potenziellen negativen Nebenwirkungen - tiefe Rezession, Systemrisiken am Anleihemarkt - managen, allerdings haben wir Zweifel, dass das ohne Schmerzen zu bewältigen sein wird.

|

|

|

|

| |

Die Fed-Maßnahmen zur Inflationsbekämpfung beginnen bereits zu wirken.

Der Durchschnittszins einer 30-jährigen Hypothek lag zuletzt bei 6,5 % und hat dem Immobiliensektor signifikant den binnenwirtschaftlichen Schwung genommen. Die Nebenwirkungen sind aber ebenfalls spürbar. Hier muss man den Anleihemarkt im Blick behalten. Aufgrund der geldpolitischen Wende sind die Investoren am US-Staatsanleihemarkt auf dem Rückzug. Japan verkauft zur Eindämmung der Yen-Schwäche massiv US-Staatstitel, China als größter ausländischer Gläubiger der USA befindet sich aufgrund der geopolitischen Spannungen im Käuferstreik. Die Tatsache, dass das chinesische Außenministerium seine Bürger in der Ukraine aufgerufen hat, die Ukraine zu verlassen, macht das Ganze nicht besser. Der Bond-Crash hat zur Folge, dass die Kapitalsammelstellen auf massiven Verlusten sitzen. Unter dem Strich wird es für die Biden-Administration somit schwieriger, neue Kredite aufzunehmen. Die Marktliquidität ist mittlerweile auf das schlechteste Niveau seit der Coronakrise im Frühjahr 2020 gefallen.

|

|

|

|

| |

Die Indizes schöpfen indes ihr Erholungspotenzial aus, das sich aus dem hohen Pessimismus samt Short-Quote und der hohen Cash-Quote bei den institutionellen Investoren ergibt. Der S&P 500 hat im Rahmen des intakten Abwärtstrends durchaus das Potenzial, Richtung 4.150 Punkte vorzustoßen. Das wäre allerdings nicht mehr und nicht weniger als eine weitere Bärenmarktrally. Auf Basis der (revisionsbedürftigen) Gewinnschätzungen für 2023 wäre das ein KGV von 17, was wenig Spielraum nach oben lässt. Beim DAX verläuft der Abwärtstrend bei 13.275 Punkten. Ohne Ausbruch nach oben sehen wir vorerst keinen Handlungsbedarf. Beim Frankfurter Börsenbrief bleiben wir daher bei einer hohen Cash-Position von rd. 50 %.

|

|

|

|

| |

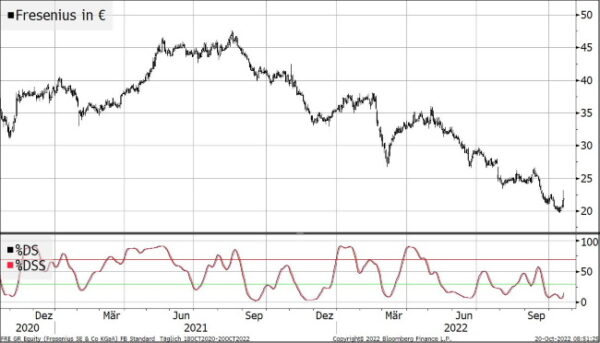

Fresenius hat eine Heuschrecke im Boot

Bei Einzelwerten bieten sich allerdings Sonderstorys, die man sich näher ansehen muss. Ein aktuelles Beispiel dafür ist Fresenius.

Elliott Investment Management hat sich laut Bloomberg an der FRESENIUS SE beteiligt. Das Ziel dürfte klar sein. Der Hedgefonds-Manager Paul Singer will den komplexen Gesundheitskonzern umbauen, um stille Reserven zu heben. Da noch keine Stimmrechtsmeldung veröffentlicht wurde, ist davon auszugehen, dass Singers Hedgefonds noch knapp unter 3 % der Stimmen liegt oder die Meldung schlicht noch aussteht. Fresenius hat vier Sparten: Kabi für intravenös verabreichte Medikamente, die Krankenhauskette Helios, 32 % an FMC und eine Mehrheitsbeteiligung an Vamed, das im Aufbau und Betrieb von Gesundheitszentren tätig ist. Der Elliott-Einstieg verspricht Spannung, denn die Stiftung der verstorbenen Else Kröner hat im Rahmen der KGaA-Konzernstruktur (26,4 %) Sonderrechte. Bisher scheiterte ein Umbau an der Stiftung. Man setzt im einfachsten Fall auf eine Holdingkonstruktion mit vier Töchtern in der Form, dass jedes Gebiet selbstständig arbeiten kann, ohne direkten Zugriff auf die Tagesgeschäfte seitens der Zentrale und im Fall des Aktivisten auf eine (teilweise) Zerschlagung.

Was kommt bewertungsmäßig dabei heraus? 12 Mrd. € Börsenwert für Fresenius mit 42 Mrd. € Umsatz und einem Gewinn von 3,90 € je Aktie im kommenden Jahr ergeben ein lächerliches KGV von 6. Eine Aufgliederung in drei selbstständige Unternehmen erlaubt eine Hochrechnung der addierten Umsätze in fünf Jahren auf 47 bis 48 Mrd. € bei gleicher Gewinntendenz. FMC ist nur noch 10 Mrd. € wert, macht allein rd. 19,1 Mrd. € Umsatz und schafft einen Gewinn von etwa 4 € je Aktie. Das ergibt ein KGV von 11. In diesem Fall ist eine Erweiterung der Geschäftsfelder nötig, um den Umsatz zu dynamisieren. Ergebnis des neuen Sachverhalts:

Das Comeback von Fresenius wird durch Paul Singer womöglich beschleunigt. Wer noch nicht investiert ist, steigt jetzt ein.

|

|

|

|