|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

Über 7.500 Newsletter-Abonnenten vertrauen uns. Laden Sie Ihre Freunde zum Newsletter ein!

|

|

|

|

|

|

| |

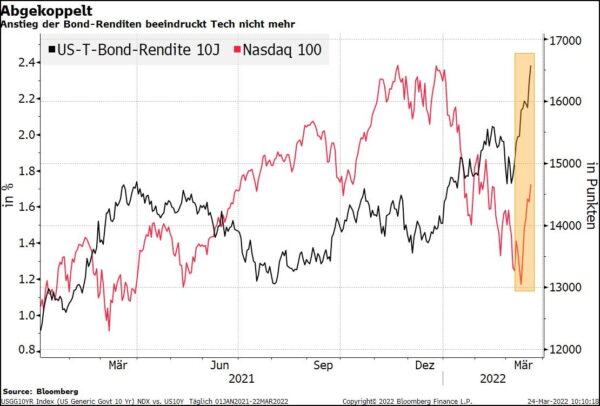

Die Ukrainekrise bleibt ein wichtiges Thema, allerdings ohne jegliche Bewegung in Richtung einer Lösung. Ohne neue Informationen aus dem Osten Europas gibt es auch für den Markt keine Anstöße für die weitere Entwicklung. An der Zinsfront hat Fed-Chef Jerome Powell angesichts der zu hohen Inflationsrate die Möglichkeit schnellerer Erhöhungen des Leitzinses ins Spiel gebracht. Die Fed könnte den Zinssatz bei den kommenden Sitzungen des Zentralbankrats bei Bedarf auch jeweils um mehr als 0,25 Prozentpunkte erhöhen. Und just sprangen die Renditen der zehnjährigen T-Bonds auf ein neues Jahreshoch. Im „Chart der Wahrheit“ - die Entwicklung der T-Bond-Rendite - liegt die Entscheidung in der Luft. Mit der Korrektur der US-T-Bonds ist die Rendite der 10-jährigen US-Staatsanleihen an die obere Begrenzung des seit mittlerweile 37 Jahren bestehenden Abwärtstrendkanals herangelaufen. Kommt es zum Break und damit zu einer echten Zinswende oder prallen wir - ähnlich wie 2018 - wieder nach unten ab und der Abwärtstrend bei den Renditen bleibt aktiv?

|

|

|

|

| |

Ein erneutes Abprallen nach unten würde den aktuellen Befürchtungen einer nahenden Rezession neue Nahrung geben. In der Vergangenheit folgte immer nach dem Erreichen der oberen Kanalbegrenzung innerhalb von etwa 18 Monaten eine Rezession. In diesem Fall ist anzunehmen, dass die Gewinnschätzungen der Unternehmen korrigiert werden müssen. In Europa beginnt in den nächsten Tagen die Berichtssaison, man darf gespannt sein, wie die Unternehmenslenker die aktuelle Entwicklung einschätzen. Bemerkenswerterweise koppeln sich die US-Techs bereits von der Renditeentwicklung ab - trotz des Renditeanstiegs ging es mit den Top 100 US-Tech-Aktien im Nasdaq 100 zuletzt nach oben.

|

|

|

|

| |

Welche Schlüsse lassen sich aus der jüngsten Stärke der Techs und des Gesamtmarktes insbesondere in den USA sowie der Bondrenditen ziehen? Wir befinden uns aktuell in einer Pattsituation zwischen konjunktureller Zuversicht, was auch die steigenden Bond-Renditen signalisieren, und der Angst vor einer Rezession. Letzteres hängt mit der Herausforderung der Notenbanken zusammen, einerseits mit einer Straffung der Notenbankpolitik die Inflation zu bekämpfen, andererseits aber die Konjunktur nicht abzuwürgen. Die jüngste Kurserholung ist so etwas wie ein Vertrauensbonus insbesondere für die Fed. Trotz erheblicher Herausforderungen hat es die Fed in der Vergangenheit geschafft, die Zinssätze zu straffen, ohne Rezessionen auszulösen. Die Fed hat 1965, 1984 und 1994 Zinserhöhungszyklen durchlaufen, ohne dass es zu Rezessionen in den Jahren 1984 und 1994 kam. Die Rezessionen, einschließlich der pandemischen Rezession von 2020, waren nicht das Ergebnis einer geldpolitischen Straffung.

|

|

|

|

| |

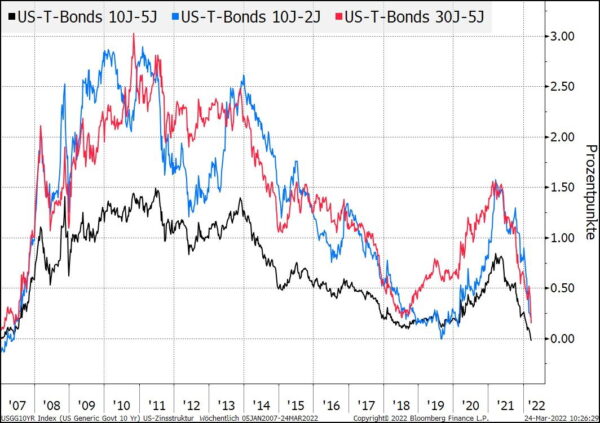

Dass die Aufgabe der Fed dieses Mal nicht einfach ist, signalisieren die Zinsstrukturkurven. Zumindest spiegeln sie die Sorge um das Risiko einer Verlangsamung des Wachstums wider. Der Abstand zwischen 2- und 10-jährigen US-Staatsanleihen fiel in der vergangenen Woche zum ersten Mal in diesem Zyklus unter 20 Basispunkte. Sollte die US-Notenbank auch nur annähernd das Tempo der Zinserhöhungen einhalten, welches die Märkte eingepreist haben, dürften die Zinsstrukturkurven weiter fallen und invertieren. Die Differenz zwischen 30-jährigen und 5-jährigen T-Bonds (siehe Chart), die als äußerst zuverlässiger Rezessionsvorbote gilt, liegt aktuell bei 23 Basispunkten. Der Markt hängt also am seidenen Faden. Eine finale (technische) Entscheidung über die weitere Marktentwicklung steht noch aus. Das spiegelt auch die Markttechnik beim DAX wider. Der DAX hat sich von seinem „Ukrainetief“ um rd. 15 % nach oben gearbeitet. Übergeordnet befinden wir uns aber nach wie vor im Abwärtstrend und damit im Bärenmarkt. Die technischen Indikatoren laufen bereits wieder in den überkauften Bereich, sodass kurzfristig eine Fortsetzung der Erholung bis 15.000 Punkte denkbar ist. Allerdings lässt die Dynamik bereits nach, sodass es wahrscheinlich ist, dass der Index - zumindest im ersten Anlauf - an der 15.000-Punkte-Marke nach unten abprallt. Die kurzfristige Erholung wäre damit vorerst nur eine Bärenmarktrally.

|

|

|

|

| |

Beim S&P 500 sieht die Sache schon etwas freundlicher aus, was auch dokumentiert, dass Europa angesichts der Auswirkungen der Ukrainekrise konjunkturell anfälliger ist. Der Abwärtstrend beim Index ist bereits Geschichte und damit ein erstes Kaufsignal im Markt. Trotz Krieg, Inflations- und Rezessionssorgen notiert der S&P lediglich 6 % unter seinem Allzeithoch. Für eine vollständige Entwarnung reicht das noch nicht. Das Chance-Risiko-Verhältnis passt nicht. Kurzfristig ist der Index ohnehin überkauft und mindestens eine Konsolidierung zu erwarten.

|

|

|

|

| |

Bayer: Resistent mit Sonderstory

In diesen Zeiten lohnt sich ein Blick auf Werte, die eine gewisse Unabhängigkeit vom Markt haben. Im DAX zählt dazu Bayer. Als Bayer-Aktionär steckte man jahrelang in der Glyphosat-Falle. Das Thema wird aber langsam kalkulierbar, die gebildeten Rückstellungen sind ein passender Puffer und auf ein, zwei Milliarden mehr für eine finale Lösung des Problems kommt es nicht mehr an. Für einen DAX-Wert bietet das Papier dank KGV 8 und Zerschlagungsfantasie signifikante Kursperspektiven. 8 Mrd. Menschen wollen jetzt, 10 Mrd. per 2050 ernährt werden. Der globale Bedarf an Nahrungsmitteln wird diversen Schätzungen zufolge um 50 % wachsen. Ohne Dünger und wohl auch Gentechnik ist das schwer machbar. Die Krise in der Ukraine und die Angst vor Engpässen bei einigen Nahrungsmitteln machen dieses Problem noch einmal zusätzlich präsent. Mit Monsanto hat sich Bayer nicht nur Probleme eingekauft, sondern auch einen Datenschatz zusätzlich zu Saatgut und Pflanzenschutz. Die Landwirtschaft wird digital und Bayer zum Big-Data-Anbieter mit einem digitalisierten Produkt- und Serviceangebot für Landwirte, das in Zukunft planbare Abo-Modelle ermöglicht. Das Pharmageschäft ist stabil, obwohl 2024 die Patente der Umsatzgaranten „Xarelto“ und „Eylea“, die für rd. 5,6 Mrd. € stehen, ablaufen. Mit neuen Präparaten hat sich Bayer bereits für die Zukunft positioniert. Interessant ist Bayer aber vor allem wegen des hohen Zerschlagungswertes. Goldman Sachs hat dafür 103 Mrd. € ausgerechnet. Börsenwert aktuell rd. 59 Mrd. € bei gut 30 Mrd. € Nettoschulden. Die Fantasie ist da, die Aktie mit KGV 8 billig und die Stimmung dreht bei Bayer langsam. Mit dem Sprung über den Widerstand bei 57,50 € ist die Bodenbildung auch technisch abgeschlossen. Ideal wäre nun ein Rücksetzer auf die Ausbruchsmarke. Wir raten zum Staffeleinstieg.

|

|

|

|

| |

Schlaglichter aus der aktuellen "Actien-Börse“ Nr. 12

++ Hat Putin sich übernommen?

++ S&P500 als Vorbild und Leitbulle

++ Große Tech-Blase weitgehend abgearbeitet?

++ Chinesen sind aufgewacht

++ China-Aktien für die Watchlist

++ Stimmungsbild bei Finanzprofis

++ Putin-Rückenwind für Bayer

++ Die Deutschen haben die Rüstung entdeckt

++ Hochtief – Billigster Baukonzern der Welt?

++ Nemetschek – Hohe Bewertung und dennoch …

++ Bechtle – Rabatt-Kurs bei der Aktie

++ Die Fed hat geliefert – So what?

++ Korrekturkurse im US-Techsektor, z.B. EBAY und PayPal

++ Macy´s – Kandidat für das Depot?

++ und weitere Themen mehr …

|

|

|

|