|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

Über 7.100 Newsletter-Abonnenten vertrauen uns. Laden Sie Ihre Freunde zum Newsletter ein!

|

|

|

|

|

|

| |

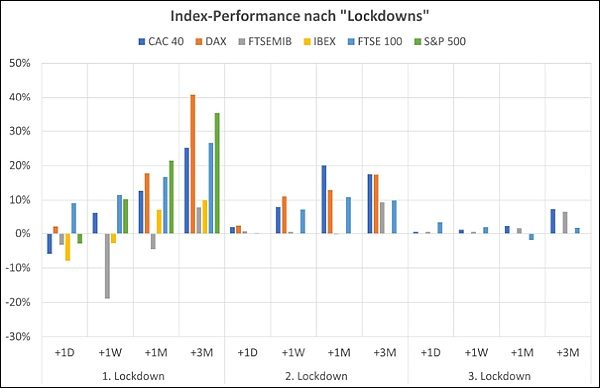

Die aktuelle Situation hat etwas von einem Déjà-vu. Vor einem Jahr hieß es kurz vor Weihnachten ab in den Lockdown. Nun droht trotz hoher Impfquote Ähnliches. Zu den bekannten Problemfeldern Inflation, Zinsen, Chip- und Lieferkettenproblemen kommt die vierte Corona-Welle als Belastung hinzu. Die Infektionskarte wird gespielt und schickt die Indizes in die Konsolidierung. In der Nachbetrachtung der zurückliegenden Lockdowns wird das zu einer neuen Chance, wie nachfolgende Grafik zeigt, die die Indexentwicklungen nach den jeweiligen Lockdown-Ankündigungen in unterschiedlichen Zeitebenen zeigt.

|

|

|

|

| |

Sprich: Kurzfristig wird das Thema belasten, aber es ist kein Dauerbrenner. Zumal Big Pharma womöglich ähnlich wie 2020 einen Game Changer im Köcher hat. Hoffnungsträger dieses Mal ist Paxlovid, das Medikament von Pfizer zur Behandlung von COVID-19, welches (laut Studiendaten) die Zahl der Krankenhausaufenthalte um 89 % und die Zahl der Todesfälle um 100 % reduziert.

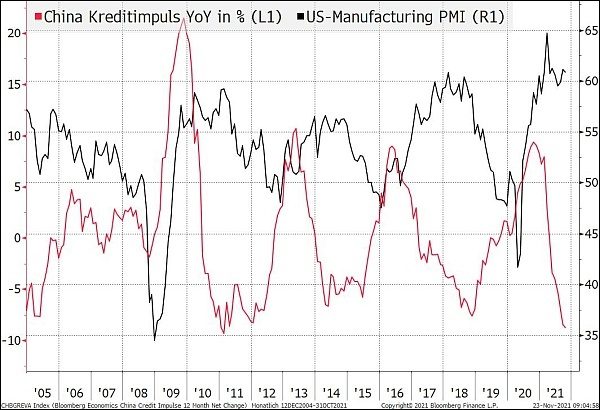

Denn es gibt durchaus Ansatzpunkte, um aus konjunktureller Sicht optimistisch zu sein. Dazu reicht ein Blick auf die wichtigsten Volkswirtschaften China und USA. Die Abschwächung der konjunkturellen Dynamik geht in China auch auf die regulatorischen Eingriffe zurück. Der staatliche Eingriff könnte zeitnah auch das Gegenteil bewirken. Die Peoples Bank of China hat Lockerungsmaßnahmen signalisiert, was kurzfristig die chinesischen Indizes unterstützt hat. Ein neuer Kreditimpuls durch die Notenbank in China auch für die Weltwirtschaft Schubkraft. Das lässt sich am nachfolgenden Vergleich zwischen Kreditimpuls in China und dem US-Einkaufsmanagerindex ablesen. Der Kreditimpuls in China läuft circa 5 bis 7 Monate voraus. Sprich: Trifft die PBoC zeitnah Maßnahmen, werden diese im April/Mai 2022 in den westlichen Volkswirtschaften sichtbar.

|

|

|

|

| |

Die US-Wirtschaft wird sich im nächsten Jahr zwar verlangsamen, aber mit 4,5 % ist ein solides Wachstum zu erwarten. Es werden laut aktuellen Wirtschaftsdaten viele neue Arbeitsplätze geschaffen, die Arbeitslosenrate geht zurück und die US-Ökonomen halten es für zunehmend wahrscheinlich, dass die USA nach Verabschiedung des Infrastrukturprogramms 2022 Richtung Vollbeschäftigung laufen. Das ist gerade für die US-Wirtschaft ein wichtiger Punkt, denn: Je mehr Arbeitsplätze, desto mehr Konsumausgaben sind möglich. Die Verbraucherausgaben machen 70 % des US-BIP aus. Dazu kommt, dass die Lager durch die Lieferkettenprobleme leer sind. Die Aufstockung der Lagerbestände wird einen zusätzlichen Impuls für die Wirtschaft produzieren.

Auch die Stimmung der Unternehmen in Europa ist nicht überschwänglich, aber besser als erwartet. So kletterte der Industrie und Dienstleister zusammenfassende Einkaufsmanagerindex (PMI) für Euroland um 1,6 auf 55,8 Punkte. Ökonomen hatten einen fünften Rückgang in Folge erwartet, auf 53,0 Zähler. Das wirtschaftliche Bild verstetigt sich: Es gibt weder ein Problem bei der Nachfrage noch bei den Aufträgen. Es gibt also bei aller Sorge um das Infektionsgeschehen Grund zu Optimismus.

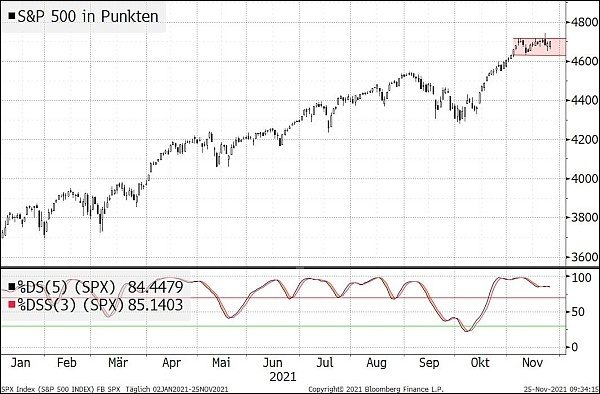

Die Konsolidierung an den Märkten ist technisch gesehen kein Problem. Beim S&P 500 erfolgt diese auf einem hohen Niveau, was für den Markt spricht. Ein neues Kaufsignal liefert der Index allerdings erst bei einem Ausbruch aus der Schiebezone auf ein neues Hoch.

|

|

|

|

| |

Der DAX ist technisch etwas angeschlagen. Der Ausbruch über 16.000 und der Rückfall in die alte Schiebezone gilt als Fehlsignal, an das sich lehrbuchmäßig eine Bewegung in die Gegenrichtung anschließen könnte. Aufgrund der Pandemielage wäre das passend, sodass leichtere Rücksetzer einzukalkulieren sind.

|

|

|

|

| |

Zykliker im Aufwind

Mit Blick auf die zu erwartende Konjunkturentwicklung für 2022 ist ein Blick auf Zykliker angebracht. Eine Option sind Rohstoffe. Die Preise für Eisenerz steigen nach den Andeutungen in China, die von möglichen wirtschaftlichen Lockerungsmaßnahmen bis hin zu Erwartungen einer stärkeren Unterstützung des Immobiliensektors reichen. Das bringt Erleichterung für die in Schieflage geratenen Bauträger in China. Der Sektor steht für 25 % der inländischen Stahlnachfrage. Die Aussichten, dass die chinesische Notenbank bzw. Peking die Häuserpreise stützt und wieder eine lockerere Geldpolitik betreibt, hat die Preise für Eisenerz befeuert. Vom Tief vor wenigen Tagen haben sie sich um rd. 20 % verteuert.

|

|

|

|

| |

Das hilft in erster Linie den Produzenten wie BHP Group. Das Eisenerzgeschäft steht bei BHP für knapp 60 % der Umsätze und 80 % des operativen Ergebnis. Der Rest entfällt zu weiten Teilen auf die Kupfergewinnung. Der starke Kursrückgang seit Sommer ist auf den Einbruch bei Eisenerz zurückzuführen. Der Kupferpreis ist stabil geblieben. Mittel bis langfristig sind weitere Preissteigerungen bei Kupfer als Basismetall für die Energiewende und auch bei Eisenerz durch die massiven Infrastrukturinvestitionen zu erwarten. BHP wird 2022 und 2023 schätzungsweise je 16 bis 17 Mrd. $ an freiem Cashflow generieren. 138 Mrd. $ Börsenwert entsprechen lediglich Faktor 8. Hinzu kommt eine Dividende von lt. Schätzungen 2,95 € je Aktie, was ca. 12 % Dividendenrendite entspricht. Das reicht, um angesichts erwarteter China-Lockerungen einen Fuß in die Tür zu stellen. Neben den Fundamentaldaten gibt auch die Markttechnik grünes Licht: Nach dem Ausbruch über die Marke von 2.000 Britische Pence ist ein Kaufsignal aktiv. Damit werden die alten Hochs um 2.400 Britische Pence ein Thema. Ein sinnvoller Stop-loss sollte bei 1.800 GBp platziert werden.

|

|

|

|

| |

Ernst Russ: Kaufsignal voraus?

Wenn die Wirtschaft läuft, laufen auch die Logistiker. Einen Blick wert ist in dieser Hinsicht im Nebenwertesegment Ernst Russ. Die 9-Monatszahlen zeigen, dass der Spezialist für Containertransporte von der hohen Auslastung der Flotte sowie den gestiegenen Charterraten profitiert, was sich angesichts der erfreulichen Aussichten für 2022 auch fortsetzen sollte. Die Reederei erzielte von Januar bis September 2021mit 63,8 M;io. € 53 % mehr Umsatz. Das Konzernergebnis beläuft sich auf 10,7 Mio. € nach 3,7 Mio. € im Vorjahr. Das Erreichen der für das Gesamtjahr in Aussicht gestellten Umsatzerlöse zwischen 85 und 90 Mio. € und ein EBIT zwischen 30 und 32 Mio. € dürfte kein Problem sein. Die Aktie ist mit einem KGV von 11 für 2021 bzw. 9,6 für 2022 trotz des Anstiegs noch billig. Mit einem Ausbruch über 4,50 € steht ein mögliches frisches Kaufsignal bevor. Im Anschluss sind Kurse von 5,50 € bis 6 € realistisch.

|

|

|

|

| |

Im aktuellen Frankfurter Börsenbrief stellen wir passend zu den oben skizzierten Konjunkturerwartungen der günstigsten Zykliker aus dem DAX mit einem KGV von 8 vor, der neben klassischen Anwendungen auch im Metaverse-Umfeld eine Rolle spielen wird.

Nutzen Sie unsere Black Friday Rabatt-Aktion, um den Frankfurter Börsenbrief im Einzelabruf über den Börsenkiosk zum reduzierten Preis zu testen.

|

|

|

|

| |

Chance für Sparfuchs-Börsianer: Zum Black Friday bzw. Discount-Weekend schicken wir gleich zwei Rabatt-Aktionen ins Rennen. Bei der Sparoption 1 kommen diejenigen zum Zuge, die sich flexibel den Zugang zum Bernecker Börsenbrief-Sortiment beim Börsenkiosk sichern wollen. Also: Genau DIE Einzelausgabe aus unserem Börsenkiosk-Sortiment erwerben, die Sie in der jeweiligen Marktlage besonders interessiert. Sparoption 2 ist ein rabattiertes Halbjahresabonnement für unseren Flaggschiff-Börsenbrief "Die Actien-Börse" und ein ergänzendes Guthaben zur Einlösung für Bernecker Börsenbriefe beim Börsenkiosk. Bitte schnell entscheiden - das Angebot ist gültig vom 25.11.2021 bis 29.11.2021. Weitere Infos gibt es auf unserer Aktionsseite: HIER KLICKEN (oder einfach auf das Bild klicken).

|

|

|

|