|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

|

|

|

|

|

|

| |

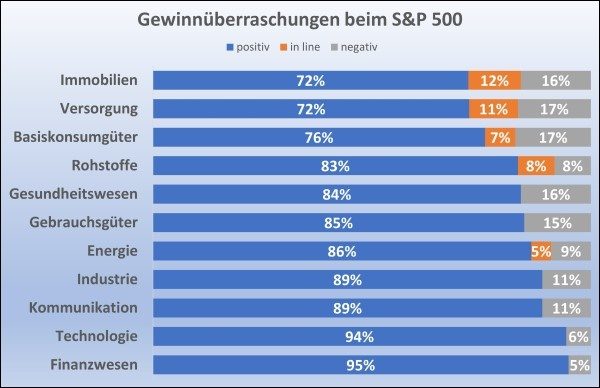

Die Berichtssaison in den USA neigt sich dem Ende und es sieht auf operativer Ebene hervorragend aus. In Europa haben 45 % der Unternehmen berichtet, mit ähnlichem Bild. 85 % der S&P500-Unternehmen, die ihre Q1-Berichte vorgelegt haben, haben die Erwartungen deutlich übertroffen. Das ist historisch einen Top-Quote.

Unter dem Strich ergab sich bis dato ein Gewinn-Wachstum von 46 % im Jahresvergleich, was 15%-Punkte über den Erwartungen liegt. Hauptverantwortlich dafür waren Zykliker, Finanzwerte und Rohstoffe. Umsatzseitig gab es ein Plus von 11% im Jahresvergleich und damit um 4 %-Punkte besser als erwartet. In Europa haben gemessen am Stoxx Europe 600 78 % aller Unternehmen berichtet. Darunter liegt der Anteil positiver Gewinnüberraschungen bei 69 %.

|

|

|

|

Branchenverteilung der Gewinnüberraschungen im ersten Quartal:

|

|

Branchenverteilung der Umsatzüberraschungen im ersten Quartal:

|

|

| |

Trotz der staken Zahlen macht sich Ernüchterung breit. Während die Mehrheit der Firmen die Erwartungen teilweise pulverisiert, fällt die Reaktion an der Börse vielfach enttäuschend aus. Das macht deutlich, dass die Börse die aktuellen Entwicklungen weitgehend eingepreist hat. Hinzu kommt, dass mit dem Monat Mai die eher schwache +-Monats-Phase im Jahr begonnen hat, in der die Börse (gemessen an der Historie beim S&P 500) durchschnittlich nur um 1,7 % zwischen Mai und Oktober zulegt. Weitere Gewinnmitnahmen sind also einzukalkulieren. Auch weil es an neuen Impulsen fehlt und die konjunkturellen Erwartungen durch die Lieferengpässe, egal ob bei Chips, Holz oder anderem Material, die Wachstumserwartungen dämpfen. Wie lange das der Fall sein wird, lässt sich schwer sagen. Derzeit wird im Laufe des zweiten Halbjahres mit einer Entspannung im Zuge eines realistischen Endes der Pandemie gerechnet.

Einen Grund an der übergeordneten Aufwärtsbewegung zu zweifeln gibt es nicht. Das Ende der Pandemie wird das zweite Halbjahr beflügeln. In den 13 Konjunkturzyklen seit Ende des Zweiten Weltkriegs dauerten die Aufwärtsbewegungen im Durchschnitt fünfeinhalb Jahre. Wir sind also noch mittendrin.

Für den DAX heißt das: Punktuelle Gewinnmitnahmen sind einzukalkulieren. Ein signifikanter Geldfluss – abgesehen von der Favoritenrotation – aus den Märkten ist derzeit nicht zu erkennen. Der DAX hält sich in diesem Umfeld sehr stabil und konsolidiert auf einem hohen Niveau. Das ist markttechnisch ein gutes Zeichen. Doch selbst ein größerer Rücksetzer auf den Aufwärtstrend (14.045 Punkte) oder auf die Ausbruchsmarke bei 13.800 Punkten wäre unter charttechnischen Aspekten noch in Ordnung und eher noch einmal eine Kaufchance. Es besteht ein Korrekturrisiko von etwa 8 %, sprich es spricht nichts gegen einen leichten Cash-Aufbau, mehr aber auch nicht.

|

|

|

|

| |

Das Geld fließt in Re-Opening-Aktien

Um Deutschland herum gibt es massive Lockerungen bei den Corona-Einschränkungen, etwa in Österreich, Italien und Frankreich. Man kann davon ausgehen, dass rund ein Viertel der Bevölkerung mittlerweile eine Erstimpfung erhalten hat. Die Fallzahlen sinken mit dem wärmeren Wetter deutlich, sodass auch in Deutschland die Lockerungen zunehmen werden. Zumal hierzulande schon knapp 29% der Menschen eine Erstimpfung erhielten, 8 % sind voll geimpft. Selbst Hardliner wie Bayerns Ministerpräsident Söder, der vor 4 Wochen noch von Inzidenzen von 50 als Richtwert fabulierte, will nun Lockerungen ab einer Inzidenz von 165. Das ist gut für die Umfragewerte im Vorfeld der Wahlen und natürlich für Re-Opening-Spekulationen. Es ist deutlich zu sehen, dass das Kapital in diese Re-Opening-Werte fließt.

Die Öffnungsperspektive ist ein Argument, das derzeit gegen den üblichen „Sell in May“-Pessimismus spricht. Aktien wie TUI und Lufthansa gehören ohnehin zu den Anlegerlieblingen hierzulande. Allerdings ist bei diesen bilanziell und finanziell eher fragwürdig aufgestellten Werten eher Skepsis angesagt.

|

|

|

|

| |

Welche Alternativen bieten sich?

Die Charttechnik nötigt einen Blick auf Vinci ab. Die Aktie hat ein neues Hoch markiert und damit ein Kaufsignal generiert. Mit über 46 Flughäfen und fast 4.500 km an Autobahnen gehört man zu den größeren europäischen Infrastruktur-Betreibern. Durch die aufgestaute Reiselust wird die Mobilität mit dem Re-Opening anziehen. Sprich: Die Mauteinnahmen steigen, und das Flughafengeschäft profitiert, wenn wieder Flugreisen gemacht werden. Im Baugeschäft partizipiert der Konzern von (politisch) forcierten Infrastrukturinvestitionen.

Bereits im laufenden Jahr dürfte Vinci beim Umsatz wieder an das Vorkrisenniveau (48 Mrd. €) herankommen. Die Schätzungen liegen aktuell bei knapp 47 Mrd. €. Für 2022 liegen die Prognosen schon bei 51 Mrd., man steht am Beginn einer neuen Wachstumsphase, was sich auch beim Gewinn niederschlagen wird. Der Nettogewinn sollte von 4,40 € je Aktie im laufenden Jahr auf 6,77 € per Schätzung für 2023 zulegen. Das ergibt ein KGV von 14/15, was rund 25 % unter dem 5-Jahresdurchschnitt liegt. Wir raten daher nach dem Kaufsignal zum Einstieg.

|

|

|

|

| |

Die solide Alternative zur TUI

Eine weitere Re-Opening-Alternative ist Amadeus IT. Dank Impfungen und hoher Ersparnisse wird auch Reisen wieder ein großes Thema. Die Schweizer betreiben die IT-Systeme über die Hotels, Flugreisen oder Mietwagen gebucht werden. Wird wieder mehr gereist, spiegelt sich das direkt bei den Spaniern wider. Bis zum Vorkrisenniveau hat der Wert noch rund 25 % Luft. Laut Schätzungen von Analysten wird Amadeus IT 2023 das Niveau vor Corona operativ erreichen, mit 5,3 Mrd. € Umsatz und 1,1 Mrd. € Nettogewinn. Wir glauben, dass es früher möglich ist. Denn allein die Deutschen haben im Lockdown 200 Mrd. € zusätzlich gespart. Ein Teil dieses Geldes wird auch im Reisebüro landen. Der Aktie fehlt ein letzter Impuls über 60 €. Steigen Sie in kleinen Schritten ein!

|

|

|

|

| |

Lust auf weitere Expertise von Markus Horntrich und seinem Team beim FRANKFURTER BÖRSENBRIEF? Dieser besonders geschichtsstarke Börsenbrief unseres Hauses deckt eine große Bandbreite von Themen und Instrumenten ab. Verstärken Sie Ihre Meinungsbildung rund um das allgemeine Marktbild sowie auch zu deutschen und internationalen Aktien, Bitcoin sowie auch ETFs. Schauen Sie gerne rein, wie die Redaktion im Rahmen der Musterdepots agiert. Schlaglichter der aktuellen Ausgabe beispielsweise:

++ Berichtssaison – Ernüchterung trotz starker Zahlen

++ DAX – Sell in May?

++ Das große „Reopening“

++ BASF – Luft raus nach dem fulminanten Jahresauftakt?

++ Covestro – wie längt währt die Sonderkonjunktur?

++ Masterflex – Überraschung im ersten Quartal?

++ Konservatives Musterdepot

++ Spekulatives Musterdepot

++ ETF-Musterdepot

Schnuppern Sie gern mal rein, entweder in eine Einzelausgabe oder über ein Schnupper-Abo. Jeweils einfach auf das Banner klicken.

|

|

|

|