|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

Über 8.000 Newsletter-Abonnenten vertrauen uns. Laden Sie Ihre Freunde zum Newsletter ein!

|

|

|

|

|

|

| |

Trendwende auf Raten, Konsolidierung oder doch Fortsetzung der Korrektur?

Die Signallage ist komplex. Um das zu erkennen, reicht schon allein ein Blick auf die Indizes. DAX und Dow Jones haben ihre Abwärtstrends verlassen und damit rein technisch gesehen den Bärenmarkt beendet. Der S&P 500 hingegen befindet sich ebenso wie der Nasdaq 100 bzw. Nasdaq Composite weiterhin im Abwärtstrend. Hier wird deutlich, dass Indizes mit einem hohen Tech-Anteil eher schwächer tendieren.

Die jüngsten Daten aus der Halbleiterindustrie passen ins Bild. Über die gesamte US-Halbleiterlieferkette hinweg stiegen die Lagerbestände im dritten Quartal gegenüber dem Vorquartal um drei Prozent auf fast 450 Mrd. $. Im Jahresvergleich entspricht das sogar einem Anstieg um 20 %. Die gute Nachricht dieser Entwicklung ist, dass damit die Knappheiten in der Lieferkette ad acta gelegt sein dürften. Die schlecht Nachricht ist, dass das Umsatzwachstum in den Halbleiterendmärkten bei lediglich 5 % lag. Die Konsumzurückhaltung bei elektronischen Endgeräten - klassisches Beispiel ist der Smartphone-Markt - und das Auslaufen der pandemiebedingten Sondereffekte arbeiten sich langsam, aber sicher durch die gesamte Wertschöpfungskette bis hin zu den Chip-Produzenten. Die Lagerbestände wachsen daher nicht nur bei den konsumnahen Branchen, sondern auch bei den Halbleiterherstellern. Im US-Chip-Sektor gab es im Quartalsvergleich einen Lagerbestandsanstieg um rd. 14 %, im Jahresvergleich um 50 %, was weit über den Durchschnittswerten liegt. Die Korrektur beim Philadelphia Semiconductor Index (SOX) spiegelt diesen Trend wider. Angesichts dieser Entwicklung liegt die Annahme nahe, dass die Gewinne der Chip-Branche (das gilt in ähnlicher Form auch für Cloud-Firmen, die in der Pandemie eine Sonderkonjunktur hatten) angesichts der erwarteten Rezession unter Druck geraten. An den grundsätzlich positiven Aussichten des Halbleitermarktes ändert die kurzfristige Perspektive wenig, es ist aber durchaus denkbar, dass es speziell im Chip-Sektor und im Tech-Sektor im Allgemeinen noch einmal gute und günstigere Kaufgelegenheiten geben wird.

Mit Blick auf die Fed-Politik hat Notenbankchef Powell die Märkte zwar mit der Aussicht auf eine weniger aggressive Gangart bezüglich der Zinserhöhungen erfreut, man will die Geldpolitik aber für einige Zeit auf einem restriktiven Level halten. Für die nächste Sitzung des Offenmarktausschusses der Fed im Dezember wird daher eine Zinserhöhung von 50 Basispunkten erwartet. Damit wird die Konjunktur gebremst, was sich auch in den zunehmend pessimistischen Erwartungen der Investmentbanken widerspiegelt. JPMorgan etwa hat die Gewinnerwartungen für den S&P 500 für 2023 von 225 auf 205 $ reduziert. Konsequenterweise erwarten sie im ersten Halbjahr 2023 einen erneuten Test der Tiefststände beim S&P 500.

Die Fundamentaldaten bzw. die aktuellen Gewinnerwartungen engen den Bewertungsspielraum ein. Auf Basis der (optimistischeren) Konsensschätzungen für den S&P 500 liegt das KGV per 2023 bei 16,7 und für 2024 bei 15,3. Das entspricht als Gewinnrendite (inverses KGV) ausgedrückt Werten von 5,9 % (2023) und 6,5 % (2024) für den S&P 500. Die Rendite der 10-jährigen US-Staatsanleihen liegt bei 3,5 %, die Risikoprämie liegt mit 2,4 bzw. 3 % also bereits auf einem sehr niedrigen Niveau. Das gilt zumindest auf Indexebene. In der Einzelwertbetrachtung sieht das mitunter anders aus, weshalb richtiges Stock-Picking entscheidend ist.

|

|

|

|

| |

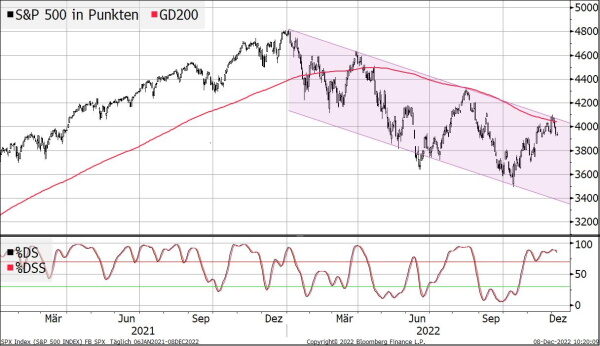

Der S&P 500 befindet sich technisch gesehen weiter im Bärenmarkt.

Die Erholung scheiterte an der oberen Begrenzung des Abwärtstrendkanals und an der 200-Tage-Linie. Der seit Oktober gültige kurzfristige Aufwärtstrend im Zuge der Bärenmarktrally ist bereits nach unten gebrochen, sodass die Vorzeichen zunächst auf Konsolidierung stehen. Ob daraus eine Fortsetzung der Korrektur oder ein Ansatz einer Bodenbildung wird, bleibt abzuwarten.

|

|

|

|

| |

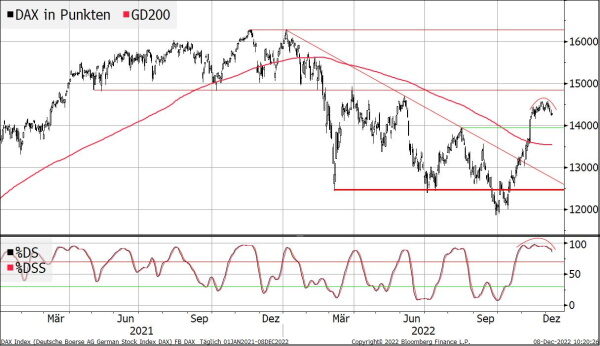

Der DAX hat seinen Abwärtstrend bereits verlassen, ist kurzfristig jedoch überkauft.

Auch hier ist vorerst mit einer Konsolidierung zu rechnen, mit Zielmarken bei 13.950 Punkten (Horizontale) bzw. 13.573 Punkten (200-Tage-Linie). Solange diese Marken verteidigt werden, besteht Aussicht auf die erhoffte Trendwende. Allerdings sollte man auch hier die Fundamentaldaten nicht außer Acht lassen: Das Kurs-Buchwert-Verhältnis beim DAX ist auf 1,5 gestiegen und liegt damit im langfristigen Schnitt. Zudem hat er mittlerweile ein KGV von 11,3 erreicht. Das ist nicht teuer, aber auch nicht mehr billig.

Die Rendite auf Bundesanleihen liegt bei 1,7 %, die Gewinnrendite beim DAX bei KGV 11,3 liegt bei 8,8 %, sodass sich eine Risikoprämie von 7,1 % gegenüber dem sicheren Zins in Form von deutschen Staatsanleihen mit zehnjähriger Laufzeit ergibt. Das entspricht ebenfalls dem langfristigen Durchschnittsniveau. Auf Indexebene wird es also schwer, signifikant steigende Kurse oder gar neue Rekordkurse zu rechtfertigen. Auf die Einzelwerte kommt es wie beim S&P 500 also auch beim DAX an.

|

|

|

|

| |

Vor allem in der zweiten Reihe finden sich Vertreter, die, anders als der DAX als Ganzes, günstig bewertet sind:

Ein Beispiel dafür ist der Wohn- und Freizeitmobilbauer Knaus Tabbert, der vor wenigen Tagen auf dem Eigenkapitalforum einen sehr guten Eindruck hinterlassen hat. Europaweit ist Knaus Tabbert die Nr. 3 (Marktanteil ca. 10 %). Im Luxussegment mit der Marke „Morelo“ - hier werden Preise für Wohnmobile von rd. 1 Mio. € aufgerufen - ist man mit gut 50 % Marktanteil die Nr. 1 in Europa. Nicht zuletzt befeuert durch die Corona-Pandemie lautet der neue Trend „Individualurlaub“. Die Probleme bei den Lieferketten, die man aus dem Autobau kennt, schlugen in den zurückliegenden Quartalen auch bei Knaus Tabbert durch. Es fehlte an Basisaufbauten (Chassis), um die Wohnmobile fertigzustellen und ausliefern zu können. Um das künftig zu umgehen, hat man den Bezug breiter aufgestellt. Statt bisher nur von Stellantis bietet man nun auch Wohnmobile auf VW-, Fiat-, Ford-, Mercedes- oder MAN-Basis an. Eine entsprechende Wachstumsbeschleunigung ist bei der sich abzeichnenden Entspannung der Liefersituation zu erwarten. Die gebremste Auslieferung hat dazu geführt, dass man auf einem prall gefüllten Auftragsbuch über fast 38.150 Wohnmobile sitzt, Gegenwert etwa 1,6 Mrd. € als Auftragsbestand. Zum Vergleich: 2021 gingen 863 Mio. € Umsatz durch die Bücher. Das dicke Auftragspolster ist allerdings nicht nur dem Umstand der knappen Bauteile und damit dem Stau geschuldet. Die Auftragslage ist anhaltend gut, was Knaus Tabbert auch im dritten Quartal untermauern konnte. Man verzeichnete 8.452 neue Bestellungen, was den Auftragsbestand um 14 % auf die ausgewiesenen 1,6 Mrd. € erhöhte. Die Nachfrage zeigt also weiterhin eine steigende Tendenz, was auch die Erwartungen an den Gesamtmarkt für Freizeitfahrzeuge widerspiegelt, die Wachstumsraten von rd. 12 % per anno prognostizieren.

Im laufenden Jahr wird man umsatzseitig bei gut 1 Mrd. € landen. Die Marge dürfte aufgrund der Inflation und damit steigender Kosten unter dem Vorjahr liegen. Aktuell gehen die Bloomberg-Schätzungen von 6,2 % bei der EBITDA-Marge aus, 2021 lag sie bei 6,9 %. Unter dem Strich soll ein Gewinn je Aktie von 2,03 € stehen. Für das kommende Jahr werden 1,2 Mrd. € Umsatz erwartet, wobei der Gewinn je Aktie auf 4,26 € hochschnellen soll. Für 2024 steht die Gewinnerwartung aktuell sogar bei 6,05 € je Aktie. Das 2023er-KGV liegt somit bei günstigen 6,9, für das Folgejahr reduziert es sich sogar auf 4,8. Die Aktie bildet zwischen 26 und 29 € einen tragfähigen Boden. Hier fehlt lediglich ein positiver Impuls, um ein technisches Kaufsignal auszulösen. Die Aktie ist daher mit Kursziel von 45 € ein Kauf.

|

|

|

|

| |

Weihnachten steht vor der Tür - schon alle Geschenke besorgt? Ansonsten haben wir hier noch eine Idee...

Es ist so weit! Unser Jahrbuch mit einer Vielzahl spannender Themen und Betrachtungen ist erschienen. Freuen Sie sich auf Beiträge von Hans A. Bernecker, Helmut Gellermann, Markus Horntrich, Oliver Kantimm, Volker Schulz, Annerose Winkler und vielen weiteren Autoren.

Um sich einen Einblick zu verschaffen, besuchen Sie unsere INFOSEITE mit einer umfangreichen Themenübersicht, inklusive zahlreicher Leseproben. Verzichten Sie nicht auf diese Pflichtlektüre für jeden Anleger.

Bestellen Sie Ihr persönliches Exemplar gleich heute mit einem Klick HIER

Auch ideal als Geschenk für Börsianer, oder die, die es werden wollen.

|

|

|

|