|

| |

|

Sehr geehrte(r) ,

diese Woche hat Markus Horntrich, Redakteur von "Frankfurter Börsenbrief / Bernecker Trendinvestor", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

Über 7.500 Newsletter-Abonnenten vertrauen uns. Laden Sie Ihre Freunde zum Newsletter ein!

|

|

|

|

|

|

| |

Von der Geopolitik gibt es nichts zählbar Neues.

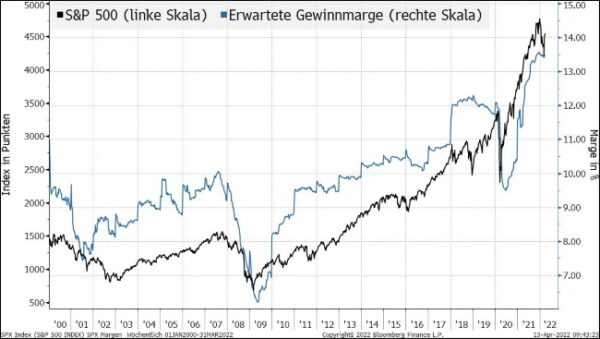

In der Ukraine herrscht nach wie vor Krieg. Von Waffenstillstand ist gefühlt seltener die Rede als von neuen Waffenlieferungen. Ergebnis offen, die Belastungen bleiben. Neue Impulse kommen ab sofort aus den Unternehmen. In den USA läuft die Berichtssaison für das erste Quartal 2022 an. Für den S&P 500 rechnen die Analysten laut Bloomberg derzeit zum Märzquartal mit einem durchschnittlichen Gewinnwachstum von 10,9 %. Das erscheint angesichts der vielen Belastungen aus den Nachwehen von Corona, der Lieferketten-Problematik und natürlich dem Ukraine-Krieg ambitioniert. Wenn man zudem die Erwartungen für das Gesamtjahr 2022 in Betracht zieht, so wird aktuell von einem Umsatzwachstum von 9,2 % und einem Gewinnwachstum von 20,3 % ausgegangen.

|

|

|

|

| |

Dabei ist die Kenngröße für das Umsatzwachstum nominal gesehen nachvollziehbar aufgrund der hohen Inflation. Dass es allerdings zu einer signifikanten Margenausweitung kommt, um die nach wie vor hohe Bewertung zu rechtfertigen, ist angesichts hoher Inputpreise inklusive steigender Löhne wenig plausibel. Von einigen Branchen wie dem Energiesektor vielleicht abgesehen.

|

|

|

|

| |

Die Margenerwartungen sind ambitioniert, was Enttäuschungspotenzial hat, zumal die Bewertungen trotz der jüngsten Korrekturbewegung noch - gelinde ausgedrückt - angespannt sind. Gemessen am Kurs-Umsatz-Verhältnis wird der S&P 500 in der Equal-Weight-Variante fast doppelt so hoch gehandelt wie vor 10 Jahren. In der klassischen Version sind wir annähernd bei Faktor 3. Es bleibt also abzuwarten, ob die Unternehmen in ihren Ausblicken die hohen Erwartungen bestätigen. Im negativen Fall ist mit einer deutlichen Revision bei den Gewinnerwartungen zu rechnen, was den Markt zusätzlich belasten wird. Zumal die aktuellen Inflationsdaten keine Entspannung zeigen. In den USA lag die Teuerung im März bei 8,5 %. Damit lag sie nicht nur so hoch wie seit über 40 Jahren nicht mehr, sondern hat auch in der Breite zugelegt. 76 % der vom Bureau of Labor Statistics gemessenen Waren und Dienstleistungen sind gegenüber dem Vorjahr im Preis um mindestens 4 % gestiegen. Zum Vergleich: Im Februar waren es etwa zwei Drittel und Ende 2019 und damit vor der Pandemie lediglich 5 %. Sprich: Das Dilemma der Notenbanken im Spagat zwischen Inflationsbekämpfung und Aufrechterhaltung des Wirtschaftswachstums wird größer. Die Fed hat die Roadmap für die Zinspolitik bereits festgezurrt. Die EZB muss irgendwie folgen.

|

|

|

|

| |

S&P 500 und DAX mit bearishen Tendenzen

Mit Blick auf die Indizes bleibt die Markttechnik insbesondere beim DAX bearish. Der Index ist an der 15.000-Punkte-Marke nach unten abgeprallt und bleibt im Abwärtstrend. Unter 14.000 Punkten, insbesondere unter 13.780 Punkten, ist eine Beschleunigung nach unten zu befürchten.

|

|

|

|

| |

Beim S&P 500 kommt es auf die beginnende Berichtssaison an. Technisch deutet sich eine zweite rechte Schulter an, die unter 4.250/4.260 Punkten bestätigt wäre, was zu einem weiteren Korrekturpotenzial Richtung 4.000 Zähler führen würde.

|

|

|

|

| |

Unter dem Strich bleibt die Situation am Markt verfahren. Das Risiko nach unten ist größer als die Chance nach oben.

|

|

|

|

| |

Gold als Hedge

In einer solchen Situation bietet sich Gold als Hedge an. Schützenhilfe für den Goldpreis kommt aktuell zum Beispiel von Goldman Sachs. Die Analysten sehen den Goldpreis auf über 2.500 Dollar steigen. Die Geopolitik und die Verlangsamung der Weltwirtschaft samt dem Anstieg der Rohstoff- und Produktpreise sehen sie als Hauptgrund für das bullishe Gold-Ziel. Charttechnisch das nächste Ziel ist allerdings das alte Hoch bei 2.075 $.

|

|

|

|

| |

Die aktuellen Umstände treiben die Nachfrage nach Gold. Laut World Gold Council ist die Nachfrage nach börsengehandelten, mit Gold hinterlegten Produkten (wie z. B. Xetra-Gold) so hoch wie zuletzt im dritten Quartal 2020. Insgesamt wurden 269 Tonnen Gold im Gegenwert von 17 Mrd. $ von Anlegern gekauft. Auch die physische Nachfrage war robust. In den USA wurden mit 518.000 Feinunzen im (ca. 1 Mrd. $) so viele Goldmünzen in einem Quartal verkauft wie zuletzt 1999. Die drohende Rezession und die Statistik sprechen für den weiteren Gold-Verlauf: In Phasen, in denen die kurzfristigen Renditen schneller anstiegen als die langfristigen, wie jetzt ersichtlich an den inversen Zinsstrukturen, hat Gold in den vergangenen 50 Jahren im Schnitt um jährlich 5 % zugelegt. Eine nennenswerte Gold-Position im Depot sollte also nicht fehlen. Eine börsengehandelte Option mit physischer Hinterlegung wäre Xetra-Gold (WKN A0S 9GB, akt. Kurs: 58,53 €).

|

|

|

|

| |

Ist dieser Newsletter werthaltig für Sie? Nutzen Sie die Expertise von Markus Horntrich und seinem Team vom Frankfurter Börsenbrief doch regelmäßig für Ihre Meinungsbildung. Dieser besonders historienstarke Börsenbrief aus dem Hause Bernecker schaut auf das Makro-Umfeld und stellt konkrete Investmentchancen vor. Dabei arbeitet die Redaktion auch mit Musterportfolios. Ebenfalls auf dem Radarschirm: Ausgewählte ETFs. Also: Lust auf mehr? Nutzen Sie (als Erst-Abonnent) einen Preisvorteil von 50 % in den ersten 3 Monaten. Für weitere Infos bitte HIER KLICKEN (oder einfach auf das Bannerbild klicken).

|

|

|

|