|

| |

|

Sehr geehrte(r) ,

diese Woche hat Volker Schulz, Chefredakteur "Der Aktionärsbrief", den Newsletter für Sie zusammengestellt. Viel Spaß beim Lesen und ein schönes Wochenende.

Ihr Bernecker-Team

Über 7.700 Newsletter-Abonnenten vertrauen uns. Laden Sie Ihre Freunde zum Newsletter ein!

|

|

|

|

|

|

| |

Die aktuelle Marktlage neigt zu noch mehr Komplexität

Während die internationalen Einkaufsmanager-Indizes (gestern insbesondere die Europäer) nebst Konsumentenvertrauen in den Keller fallen, treten die Notenbanken aufgrund einer beschleunigten Inflation das Bremspedal weiter durch. Die Aktienmärkte spielen deshalb zunehmend die Karte der Rezession. Die Zinsen (z. B. die 10-jährigen US-Treasuries) kommen aber kaum zurück. Schließlich ist der wichtigste Käufer von US-Staatsanleihen - die Fed - weggefallen. In Europa sieht das ähnlich aus, wenn auch noch auf tieferem Niveau. Vor diesem Hintergrund gelten die aktuellen Konsensschätzungen hinsichtlich der Unternehmensgewinne als zu hoch. Eine Zunahme der Gewinnwarnungen im Vorfeld der Berichterstattung zum zweiten Quartal ist deshalb anzunehmen. Dazu kommt:

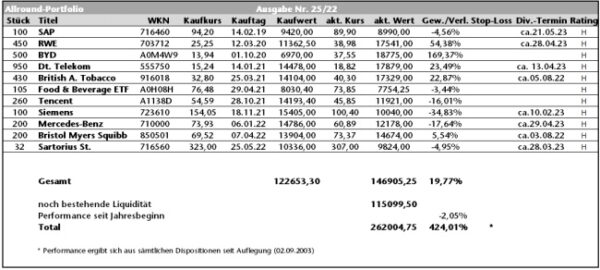

In Europa dreht sich alles um das Gas. Ich rufe in Erinnerung: Russland verdient mit Ölexporten viermal so viel wie mit Gas-Lieferungen. Inzwischen ist es vermutlich sogar mehr. Dagegen bezieht die EU etwa 45 % ihrer Erdgasimporte aus Russland, Deutschland sogar etwas mehr als die Hälfte. Der Kreml kann daher die Rechnung aufmachen, dass man zu vertretbaren Kosten den EU-Staaten erhebliche wirtschaftliche Schmerzen bereiten könnte. Der Boykott russischer Energielieferungen wäre somit wohl gleichbedeutend mit einem Lockdown vieler Teile der deutschen Wirtschaft. Kommt es so, ist ein Ausverkauf an den europäischen Aktienmärkten nicht zu vermeiden. Deshalb ist eine hohe Barquote weiterhin erforderlich. Im Allround-Portfolio des Aktionärsbriefes setze ich das aktuell wie folgt um:

|

|

|

|

| |

Cash is King

Die üppige Liquidität nebst defensiver Ausrichtung macht uns handlungsfähig, um demnächst Qualitätstitel wie Siemens zu verbilligen oder neue Werte, wie potenziell eine Adidas oder Dt. Post, aufzunehmen. Auch im Nebenwertesektor geht es weiter zur Sache. Die Ordertiefen auf den Geldseiten sind sehr bescheiden. Verkäufe mit wenig Volumen drücken diese Werte immer tiefer und preisen inzwischen vielfach schon mehr als eine einfache Rezession ein. In der Folge nehmen in diesem Bereich derzeit die Insiderkäufe deutlich Fahrt auf. Damit stehen die Insider in ihrer Einschätzung konträr zu den institutionellen Investoren, die ihre Kassenquote zuletzt immer weiter erhöht haben. Ein Beispiel ist SAF Holland.

|

|

|

|

| |

SAF Holland hat eine Vision. Diese wurde vom Markt bislang nicht honoriert. In einer Baisse sehen die Marktteilnehmer nicht die Chancen, sondern nur Risiken. Der CEO sieht das anders. Vor einem Jahr noch über 14 € - nun 6,73 €. Die Lkw-Märkte sind für 2022 komplett ausverkauft. Auch SAF als Zulieferer ist in allen Endmärkten bis zum Jahresende voll ausgebucht. Sobald der Druck auf die Lieferkette nachlässt, werden die OEMs dank besserer Planbarkeit in der Lage sein, ihre Auftragsbücher zu öffnen, was Richtung 2023 ebenso positiv zu beurteilen ist. Zudem deutet der sog. Fahrleistungsindex auf eine hohe Flottenauslastung und damit auf ein lebhaftes Aftermarket-Geschäft sowohl in Europa als auch in den USA hin.

|

|

|

|

| |

KGV 7 für 2022 und KGV 5 für 2023 sind ein Witz. Dazu kommt: SAF sorgte mit der angekündigten Übernahme der schwedischen Haldex (steht seit 2014 auf dem Wunschzettel) für 307 Mio. € für Furore. Geht der Deal durch, wird SAF Holland ein globaler Champion für fahrwerksbezogene Nutzfahrzeugsysteme und liegt dann mit seinen Kernprodukten zwischen Platz eins und drei in der Welt. Umsatz kombiniert dann um die 1,75 Mrd. € bei geschätzt 125 Mio. € EBIT. Börsenwert aktuell aber nur 311 Mio. €, wobei wir mit einer 10 %igen Kapitalerhöhung rechnen. Wir sammeln den Titel in mehreren Etappen ein und setzen auf klar zweistellige Kursziele Richtung 2024. Vorübergehenden Buchverluste nehmen wir, wie der CEO, in Kauf.

Kurzum: Nur in einer Baisse gibt es die Chance Qualität zum Discountpreis zu kaufen. Das war zuletzt 2003, 2009 und 2020 der Fall. Jetzt bahnt sich die nächste Chance an. Das bedarf der Handlungsfähigkeit und dem Mut Schritt für Schritt abgestürzte Qualität in den nächsten Monaten zu kaufen. Es lebe die Baisse!

|

|

|

|

| |

„Tradingchancen im schwierigen Fahrwasser“

Unter dieser Überschrift steht das nächste Bernecker-Webinar mit dem langjährigen Trading-Experten Hans-Jürgen Haack als Referenten. Mit den passenden Instrumenten und einer sinnvollen Risikokontrolle bieten sich auch im aktuellen Marktumfeld Gewinnchancen. Genau darauf soll im Webinar am 07.07.2022 eingegangen werden. Neugierig? - KLICK HIER oder unten auf das Banner. Achtung: Frühbucherpreis bis 30.06.2022.

|

|

|

|